하이비젼시스템(HYVISION SYSTEM)은 휴대폰에 탑재되는 카메라 모듈 및 스마트 부품에 대한 공정 및 검사 자동화 장비의 개발 및 제조를 주요 사업으로 영위하고 있습니다.

특히, 2차 전지 보조 배터리 생산라인(P-LBM) 개발/수주, 2차 전지 배터리 생산라인(BMA) 개발/수주 등을 진행하고 있습니다.

최근 회사는 실적발표를 통해 어닝서프라이즈를 기록한 데 이어 기존 핸드셋 시장을 넘어 다양한 사업 부문에 진출하며 성장 동력을 키워가고 있습니다.

이 글을 통해 하이비젼시스템의 최근 실적과 향후 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 1년간 주가 흐름

- 하이비젼시스템에 주목하는 이유

- 최근 실적 분석 및 전망

- 2차 전지 반도체 시장 수혜 가능성

- 주가 전망 및 결론

최근 1년간 주가 흐름

하이비젼시스템의 최근 1년간 주가 흐름은 큰 시세를 보인 후 재상승세를 준비하고 있는 모습입니다.

지난해 10월 23일 52주 최저가인 1만 6950원까지 하락했던 주가는 올해 2월 15일 최고가인 2만 8100원까지 상승했습니다.

현재는 일정 부분 되돌림을 거쳐 2만 5000원대에 거래되고 있습니다.

하이비젼시스템에 주목하는 이유

하이비젼시스템은 카메라 모듈의 검사 장비 분야에서 강력한 경쟁력을 보유하고 있으며, 이는 품질 이슈와 직결되는 고도의 기술력을 요구합니다.

초기 스마트폰 시장에서부터 북미와 국내 주요 업체에 납품하며 높은 진입 장벽을 구축하였습니다.

이로 인해 다양한 신규 시장에서도 높은 성장 잠재력을 가지고 있습니다.

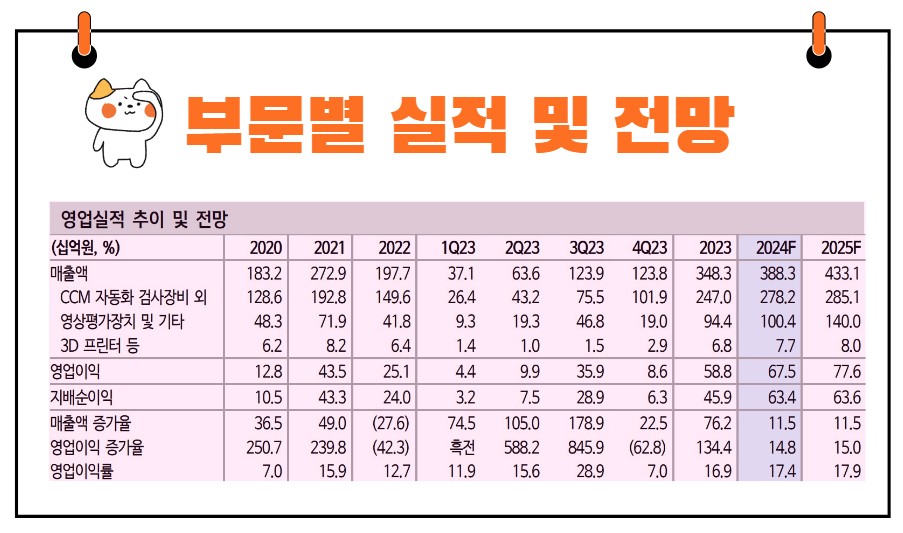

최근 실적 분석

2024년 1분기 매출액은 482억 원(+30.1% YoY), 영업이익은 56억 원(+26.7% YoY)으로 호실적을 발표했습니다.

상저하고 계절성이 뚜렷하여 하반기에도 실적 모멘텀이 기대됩니다.

올해 본업과 신사업의 다수 모멘텀을 감안하면, 지금이 매우 매력적인 투자 시점임을 알 수 있습니다.

향후 실적 전망

1. 핸드셋 시장을 넘어선 성장

하이비젼시스템은 기존의 핸드셋 시장을 넘어 다양한 신규 시장에서도 강력한 성장을 기대하고 있습니다.

검사장비는 품질 문제와 직결되어 있어 다원화가 어려운 분야입니다.

하지만 하이비젼시스템은 스마트폰 태동기부터 북미와 국내 주요 업체에 납품하며 공고한 진입 장벽을 구축했습니다.

시장 성숙화 이후에도 카메라 탑재량 증가, 성능 개선(폴디드 줌 등), 새로운 기능(3D 센서, 압력, 모션 등)에 따라 다양한 검사 장비 매출이 성장하고 있습니다.

2023년 핸드셋 매출액(전사 매출의 90%) 중에서 센싱 및 폴디드 관련 장비가 50%, 개조 및 업그레이드가 25%, 카메라 모듈 검사 장비가 25%의 비중을 차지하고 있습니다.

이는 하이비젼시스템이 다양한 고객의 요구에 대응하여 다각화된 제품 포트폴리오를 보유하고 있음을 의미합니다.

2. 차기 성장동력

하이비젼시스템의 차기 성장동력은 MR(Mixed Reality) 기기 및 On-Device 확대, 2차 전지, 전장, 바이오, 반도체 장비(AOI) 등 신규 시장 개척에 있습니다.

WWDC에서 AI 전략을 공개하고 비전프로 출시 지역 확대가 전망되고 있어 하이엔드급 핸드셋 시장에 성장 가능성이 높아지고 있습니다.

3. 2차 전지 검사 장비

2차 전지 검사 장비 분야에서도 큰 성장이 기대됩니다.

2023년 매출은 150억 원이었으나, 2024년 수주 금액은 500~1000억 원 규모의 고성장이 예상됩니다.

이는 하이비젼시스템이 2차 전지 시장에서의 강력한 기술력과 시장 점유율을 확보하고 있음을 보여줍니다.

4. 바이오 및 반도체 장비

바이오 시약 이물 검사 자동화 설비(대당 20억 원)와 반도체 AOI 장비는 국산화 초기 단계로, 올해 첫 매출 달성을 이룰 것으로 보입니다.

이는 하이비젼시스템이 바이오 및 반도체 장비 시장에서도 성공적인 진입을 이루고 있음을 의미합니다.

주가 전망

북미 고객사의 AI 전략과 MR 장비 기대감이 높아지고 있습니다.

하이비젼시스템의 주가는 북미 고객사의 AI 전략과 MR 장비 기대감이 재점화되는 시점에 있습니다.

1분기 호실적과 장기 성장성이 반영되지 않은 주가로 인해 단기와 장기 모두 매력적인 진입 포인트를 제공합니다.

2024년 예상 P/E 6배는 호실적과 사업 확장이 반영되지 않은 주가로, 현재 투자자들에게 매력적인 시점입니다.

결론

하이비젼시스템은 기존의 강력한 시장 포지셔닝을 바탕으로 다양한 신규 시장에서의 성장을 기대할 수 있는 기업입니다.

핸드셋 시장을 넘어 MR 기기, 이차전지, 바이오, 반도체 등 다양한 분야에서의 성장이 예상되며, 이는 주가에도 긍정적인 영향을 미칠 것입니다.

현재의 주가는 이러한 성장 가능성을 충분히 반영하지 못하고 있어, 지금이 매력적인 투자 시점일 수 있습니다.

투자자들은 하이비젼시스템의 장기적인 성장 가능성을 고려하여 신중하게 투자 결정을 내릴 필요가 있습니다.