피에이치에이(PHA)는 자동차용 도어 무빙 시스템(Door Moving System)을 전문적으로 제조하는 회사로 현대차의 주요 벤더 중 하나입니다

최근 현대차의 부진에도 불구하고 피에이치에이는 좋은 성과를 보여 투자자들의 주목을 받고 있습니다.

이 글을 통해 피에이치에이(PHA)의 최근 실적 및 전망과 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 피에이치에이에 주목하는 이유

- 주가 흐름 및 배당금 추이

- 최근 실적 분석 및 전망

- 2024년 목표주가

- 결론 및 주가전망

피에이치에이에 주목하는 이유

이 회사는 자동차 문이 잘 열리고 닫히게 해주는 다양한 장치를 만드는 회사라고 생각하면 됩니다.

피에이치에이의 주요 제품으로는 도어 모듈(Door Module), 래치(Latch), 힌지(Hinge), 스트라이커(Striker) 등이 있습니다.

이 회사는 현대자동차와 기아자동차를 비롯한 여러 글로벌 자동차 제조사에 제품을 공급하고 있습니다.

피에이치에이의 매출은 한국, 중국을 포함한 여러 나라에서 나옵니다.

특히 2022년 10월에는 북미 전기차 시장의 성장에 대응하기 위해 미국 조지아주에 PHA Georgia, LLC를 설립했습니다.

주가 흐름 및 배당금 추이

피에이치에이의 최근 주가 흐름은 긍정적입니다.

지난해 9월 8일 52주 최저가인 8450원까지 하락했던 주가는 올해 2월 16일 1만 3490원까지 상승하는 모습을 보여줬습니다.

최근 일부 조정을 거쳐 1만 1000원대에 거래되고 있지만 재상승세를 나타내고 있습니다.

한편, 회사는 2023년 결산을 통해 보통주 1주당 250원의 배당금을 책정했습니다.

배당수익률은 2.51%이며, 배당성향은 8.12%입니다.

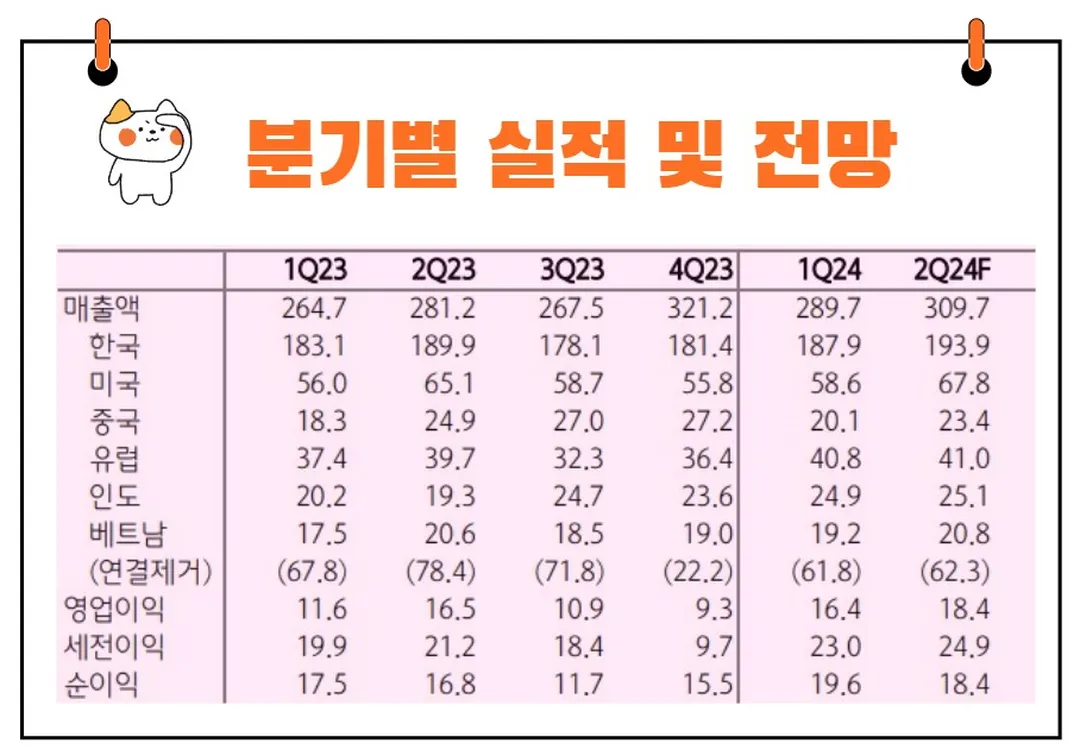

최근 실적 분석

1분기 2024년 실적 리뷰

피에이치에이의 2024년 1분기 실적은 매우 좋은 성적을 거두었습니다.

매출액은 전년 동기 대비 9% 증가한 2,897억 원을 기록했고, 영업이익은 41% 증가한 164억 원을 기록했습니다.

영업이익률은 5.7%로 전년 대비 1.3% 포인트 상승했습니다.

이는 고가 차종 위주의 제품 믹스 개선과 원달러 환율 상승 등의 요인 덕분에 해외 법인 중심으로 매출이 늘어난 결과입니다.

각 법인의 매출액 증가율은 다음과 같습니다:

- 한국: 3%

- 중국: 10%

- 유럽: 9%

- 북미: 5%

- 인도: 23%

지역별 매출액 증가율은 다음과 같습니다.

- 한국: 1% 감소

- 아시아: 14% 증가

- 유럽: 13% 증가

- 북미: 5% 증가

- 기타 지역: 26% 증가

주로 고정비 부담이 완화되면서 영업이익률이 개선되었습니다.

자회사인 PHA Edscha의 매출액과 순이익은 각각 351억 원과 40억 원으로 나타났습니다.

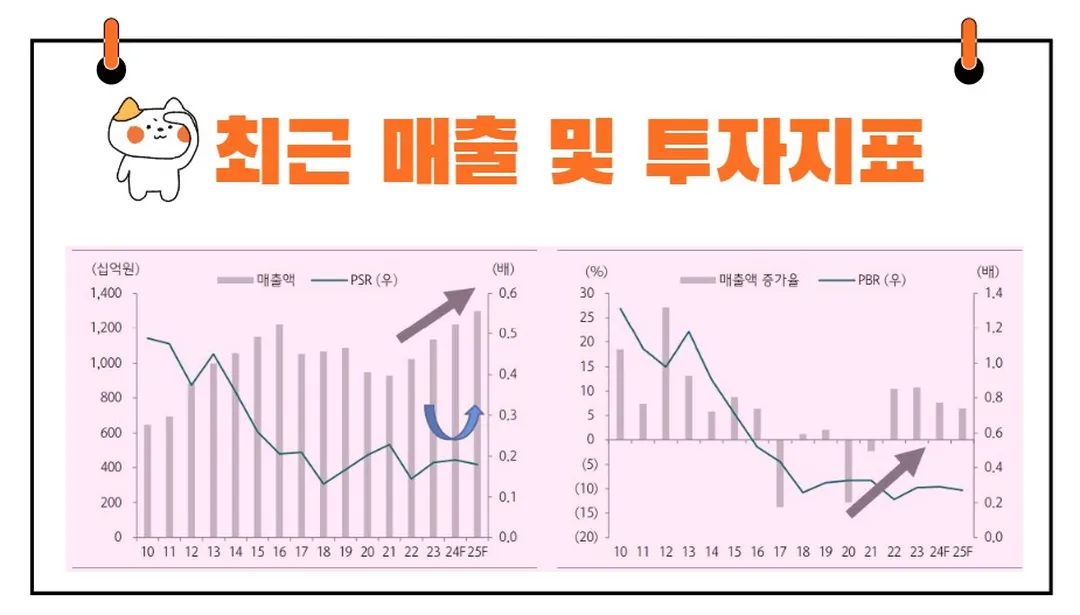

실적 전망

피에이치에이는 2017년부터 2022년까지 매출액이 정체되고 수익성이 하락하면서 어려운 시기를 겪었습니다.

하지만 최근 몇 년간 비용 구조를 개선하고, 고가 차종에 대한 수주가 늘어나면서 실적이 점차 회복되고 있습니다.

최근 5개 분기 중 4개 분기에서 영업이익률이 4.1%에서 5.8%로 상승했고, 매출액 증가율도 두 자릿수에 육박하고 있습니다.

또한 회사는 IR 활동을 강화하고, 주주가치를 높이기 위한 노력을 기울이고 있습니다.

특히, 미국 조지아주에 새로운 공장이 2025년 완공되면 피에이치에이의 성장 가능성은 더욱 높아질 것입니다.

피에이치에이는 현재 풍부한 현금을 보유하고 있으며, 연간 약 1,000억 원의 EBITDA(상각전영업이익)를 바탕으로 2024년부터 2026년까지 각각 827억 원, 648억 원, 650억 원의 시설 투자를 계획하고 있습니다.

2024년 목표주가

피에이치에이에 대해 투자의견을 제시한 기관은 총 2곳입니다.

하나증권은 12개월 목표주가로 1만 5000원을 제시했으며, 상상인증권은 1만 3000원을 내놨습니다.

평균 목표주가는 1만 4000원으로 이는 현재주가 대비 약 22.37% 상승여력이 있다는 평가입니다.

<피에이치에이 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 1만4000원 | |

| 하나증권 | 2024/5/16 | 1만5000원 |

| 상상인증권 | 2024/4/15 | 1만3000원 |

주가 전망

피에이치에이는 최근 실적이 크게 개선되었음에도 불구하고 주가는 여전히 저평가 상태입니다.

현재 주가를 기준으로 P/E(주가수익비율)는 3.6배, P/B(주가순자산비율)는 0.3배에 불과합니다.

부채비율은 36%에 불과하고, 유동성 순현금성자산은 1,524억 원으로 현재 시가총액의 66%에 이릅니다.

피에이치에이의 주가는 마치 오랫동안 가뭄을 겪은 나무와 같습니다.

이 나무는 오랫동안 매출 정체와 수익성 하락이라는 가뭄을 견뎌왔지만, 이제는 새로운 비료와 물이 공급되면서 다시 생기를 되찾고 있습니다.

생산지 재배치와 고정비 절감이라는 비료가 뿌려졌고, 고가 차종 수주와 새로운 전기차 공장 설립이라는 물이 공급되면서 나무는 다시 성장할 준비를 마쳤습니다.

투자와 관련하여 "투자는 불확실성을 사랑하는 행위다"라는 말이 있습니다.

피에이치에이의 현재 주가는 그 불확실성 속에서 기회를 찾고자 하는 투자자에게 매력적으로 다가올 것입니다.

또한 "위기는 곧 기회"라는 속담처럼, 피에이치에이는 과거의 어려움을 딛고 새로운 성장을 향해 나아가고 있습니다.

종합적으로 볼 때, 피에이치에이는 현재 저평가된 주식으로, 향후 몇 년간의 성장 가능성이 매우 높습니다.

투자자들에게는 장기적인 관점에서 매수 추천(BUY) 의견을 유지하며, 목표 주가는 1만 5천 원으로 설정됩니다.

피에이치에이의 주가는 마치 봄을 맞이한 나무처럼 다시금 푸르름을 되찾을 준비를 마쳤습니다.

결론

피에이치에이는 자동차용 도어 무빙 시스템을 전문적으로 제조하는 회사로, 최근 몇 년간 실적이 크게 개선되었습니다.

고가 차종 위주의 제품 믹스 개선과 해외 법인 중심의 매출 증가 덕분에 영업이익률이 상승하고 있습니다.

또한, 2025년 완공 예정인 미국 조지아주 공장은 피에이치에이의 성장 가능성을 더욱 높일 것입니다.

현재 주가는 저평가 상태로, 장기적인 관점에서 투자가 매력적입니다.