펄어비스는 2010년에 설립된 대한민국의 게임 개발 및 서비스 기업으로, 전 세계적으로 인기 있는 게임을 개발하고 있습니다.

최근 2024년 1분기 실적 발표를 통해 전 분기 대비 흑자전환에 성공한 펄어비스에 대해 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 펄어비스의 최근 실적과 향후 전망 및 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 펄어비스에 주목하는 이유

- 최근 실적 분석

- 2024년 목표주가

- 주가 전망 및 결론

펄어비스에 주목하는 이유

이 회사는 주로 게임소프트웨어 개발과 게임 서비스 공급을 주요 사업으로 하고 있으며, 자체적으로 게임을 퍼블리싱하거나 지역별 퍼블리셔를 통해 게임을 유통하고 있습니다.

대표작으로는 '검은 사막'과 'EVE' IP가 있습니다.

이 게임들은 PC, 콘솔, 모바일 등 다양한 플랫폼에서 글로벌 서비스를 제공하며, 전 세계 게이머들에게 큰 인기를 끌고 있습니다.

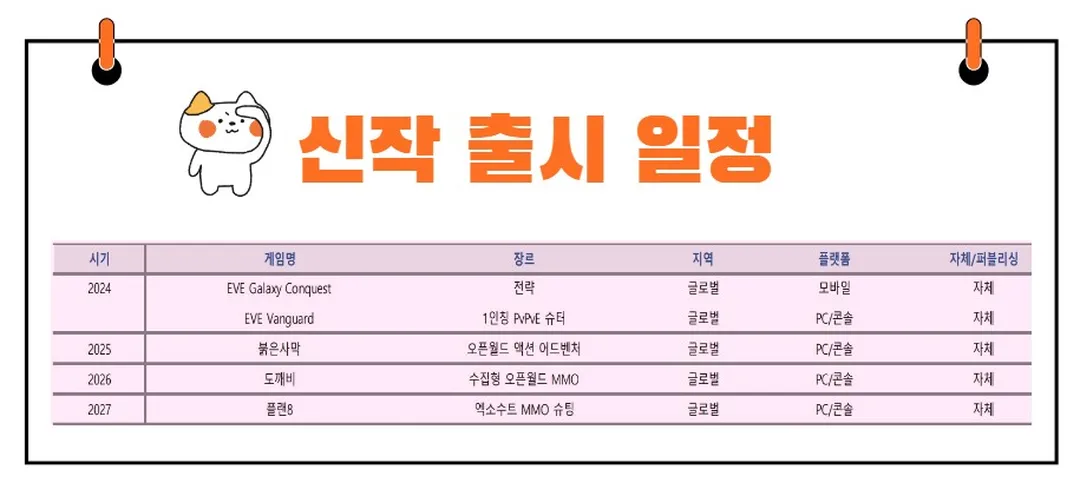

한편 펄어비스는 '검은사막' IP의 서비스 지역을 확장하는 것과 함께, 현재 개발 중인 신작 3종(붉은 사막, 도깨비, 플랜 8)을 통해 포트폴리오 다변화를 진행하고 있습니다.

이는 회사의 장기적인 성장 전략의 일환으로, 다양한 게임을 통해 시장에서의 입지를 더욱 공고히 하고자 하는 목적을 가지고 있습니다.

최근 1년간 주가 흐름

펄어비스의 지난 1년간 주가 흐름은 다소 부진한 움직임을 보여주고 있습니다.

지난해 8월 11일 52주 최고가 5만9800원을 기록했던 주가는 올해 4월 16일 2만 6600원 까지 하락했습니다.

최근에는 일부 회복해 4만원대에 거래되고 있습니다.

한편 펄어비스는 아직까지 배당금을 지급하고 있지 않습니다.

최근 실적 분석

2024년 1분기 펄어비스의 실적은 시장의 기대를 뛰어넘는 결과를 보였습니다. 다음은 구체적인 실적 내용입니다.

1. 실적 요약

- 매출: 854억 원 (전년 동기 대비 -0.5%, 전 분기 대비 +1.2%)

- 영업이익: 6억 원 (전년 동기 대비 +36.2%, 전 분기 대비 흑자전환)

이러한 실적은 시장 예상치인 매출 797억 원, 영업손실 -61억 원을 상회하는 결과입니다.

2. 매출 분석

매출이 기대치를 상회한 주된 이유는 다음과 같습니다:

- EVE IP 매출 유지: EVE IP의 매출은 전년 동기 대비 6.5% 증가했지만, 전 분기 대비 9.5% 감소하였습니다.

- 검은사막 매출: PC 버전 검은 사막의 경우 대규모 업데이트 부재로 매출이 감소하였으나, 모바일 검은 사막은 신규 클래스 추가 및 '대사막' 콘텐츠 리뉴얼을 통해 매출이 반등했습니다.

이로 인해 검은사막 IP 전체 매출은 전년 동기 대비 2.1% 감소했지만, 전 분기 대비 4.5% 증가했습니다.

2024년 목표주가

펄어비스에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 4만 8000원입니다.

이는 현재주가 대비 약 17.35% 상승여력이 있다는 평가입니다.

<펄어비스 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 4만8000원 | 4만7900원 | |

| 상상인증권 | 2024/5/13 | 5만1000원 | 3만4000원 |

| 대신증권 | 2024/5/13 | 5만원 | 6만1000원 |

| SK증권 | 2024/5/13 | 6만원 | 6만원 |

| 유진투자증권 | 2024/5/13 | 4만원 | 4만2000원 |

| 키움증권 | 2024/5/13 | 5만1000원 | 5만1000원 |

| 신한투자증권 | 2024/5/13 | 7만2000원 | 6만4000원 |

| KB증권 | 2024/5/10 | 5만원 | 3만8000원 |

| 메리츠증권 | 2024/5/10 | 4만원 | 4만원 |

주가전망

투자의견은 '매수'를 유지하며, 목표주가는 4만 8000원으로 직전목표주가 대비 소폭 하향 조정되었습니다.

이는 다음과 같은 이유로 인한 것입니다.

1. 검은사막 매출 하향

중국 외 지역에서의 검은 사막 매출이 하향 조정되었습니다.

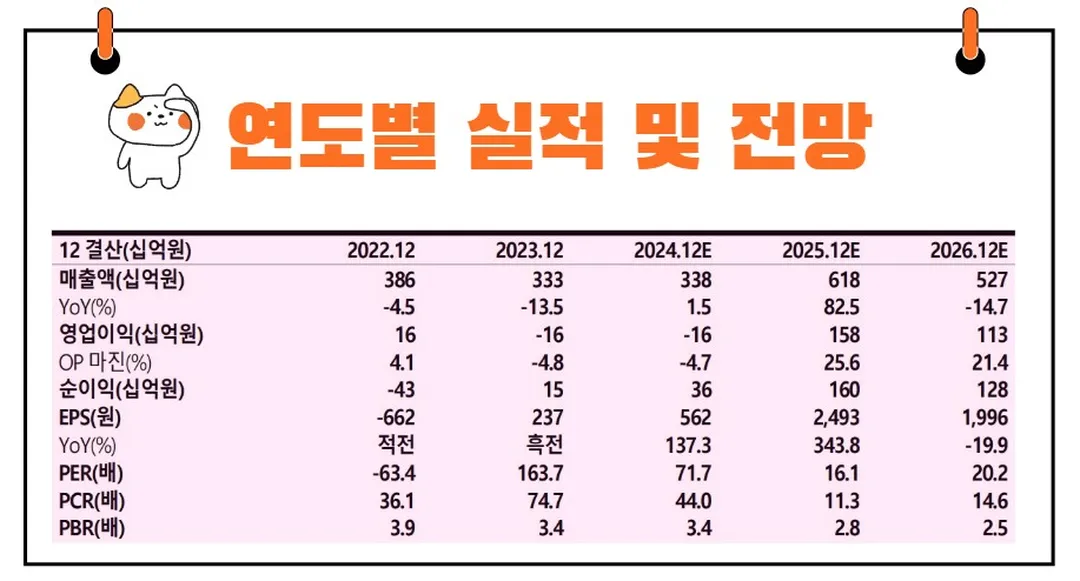

2. 2025년 실적 추정

2025년 지배주주순이익 추정치가 1,602억 원으로 예상되며, 글로벌 게임사 2025년 PER(주가수익비율) 평균인 19.8배를 적용했습니다.

3. 판호 발급 및 출시 기대

검은 사막(PC)의 중국 내 판호 발급 및 출시에 대한 기대감이 높아지고 있으나, 이는 추정치에 반영되지 않았습니다.

만약 판호가 발급된다면, 추정치 상향 가능성이 존재합니다.

4. 붉은사막 기대감

2024년 펄어비스의 핵심 IP인 '검은 사막'은 '아침의 나라: 서울' 등의 업데이트를 통해 트래픽 및 매출을 유지할 것으로 예상됩니다.

그러나 현 시점에서 투자자들의 관심은 오픈월드 액션 어드벤처 게임 '붉은 사막'의 예상 성과 및 출시 시기에 집중되고 있습니다.

2024년 8월 게임쇼 게임스컴에 참가하여 유저 참여 B2C 시연을 진행할 계획입니다.

이는 '붉은사막'의 개발이 상당 부분 진행되었음을 나타내며, 이후 본격적인 마케팅과 계약 형태, 출시 시기가 구체화됨에 따라 모멘텀이 형성될 수 있을 것으로 전망됩니다.

결론

펄어비스는 검은사막의 판호 발급 및 붉은 사막의 성공적인 출시가 이루어진다면, 펄어비스의 주가는 다시 한번 큰 도약을 이룰 수 있을 것입니다.

검은 사막과 같은 대표작을 통해 안정적인 매출을 유지하고 있으며, '붉은 사막', '도깨비', '플랜 8'과 같은 신작을 통해 포트폴리오 다변화를 추진하고 있습니다.

2024년 1분기 실적은 시장 기대를 상회하며 긍정적인 신호를 보였으나, 주가 목표는 다소 하향 조정되었습니다.

이는 새로운 성장 동력을 확보하기 위한 과도기적 단계로 이해할 수 있습니다.

펄어비스의 미래는 새로운 게임 출시와 중국 시장 진출 여부에 따라 큰 변화를 맞이할 가능성이 큽니다.

이는 마치 새벽의 첫 빛이 어두운 밤을 밝히듯, 펄어비스의 새로운 도약을 기대하게 만듭니다.