티에스이(TSE)는 1995년에 설립된 회사로, 주로 반도체 검사장비 및 주변기기 제조와 판매를 주된 사업으로 하고 있습니다.

이 회사는 최근 1분기 컨퍼런스콜을 통해 준수한 매출 증가세를 나타냈으며 영업손실도 줄어들고 있는 데다, 하반기에는 HBM관련 부품 공급을 통한 실적 증가세를 기대하고 있습니다.

이 글을 통해 티에스이의 최근 주가 흐름과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 티에스이 주가 흐름

- 티에스이 배당금 추이

- 티에스이에 주목하는 이유

- 최근 실적 분석

- 주가 상승 모멘텀

- 2024년 목표주가

- 주가 전망 및 결론

티에스이 주가 흐름

티에스이의 지난 1년간 주가 흐름은 전반적으로 우상향 하는 모습입니다.

지난해 10월 31일 52주 최저가인 3만 5300원까지 하락했던 주가는 올해 5월 3일 52주 최고가인 8만 7800원까지 상승했습니다.

현재는 조정을 거쳐 5만 6000원 대에 거래되고 있습니다.

티에스이 배당금 추이

티에스이는 2023년 결산을 통해 배당금을 지급하지 않았습니다.

2021년과 2022년에는 각각 보통주 1주당 500원의 배당금을 지급했지만 2023년 배당컷을 단행한 모습입니다.

<티에스이 3년간 배당금 추이>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 500원 | 500원 | - |

| 시가배당률 | 0.68% | 1.35% | - |

| 배당성향 | 11.9% | 10.92% | - |

티에스이에 주목하는 이유

이 회사는 반도체 및 디스플레이 검사장비를 제조하여 반도체 제조업체와 디스플레이 패널 제조업체에 공급하고 있습니다.

티에스이의 사업은 크게 네 가지로 나눌 수 있습니다.

"반도체 검사장비", "전자제품 검사장치", "반도체 검사용역", "반도체 외 생산설비"입니다.

각 사업부문은 독립적으로 운영되고 있으며, 그 특성에 따라 다양한 제품을 공급하고 있습니다.

최근 실적 분석

2024년 1분기 실적

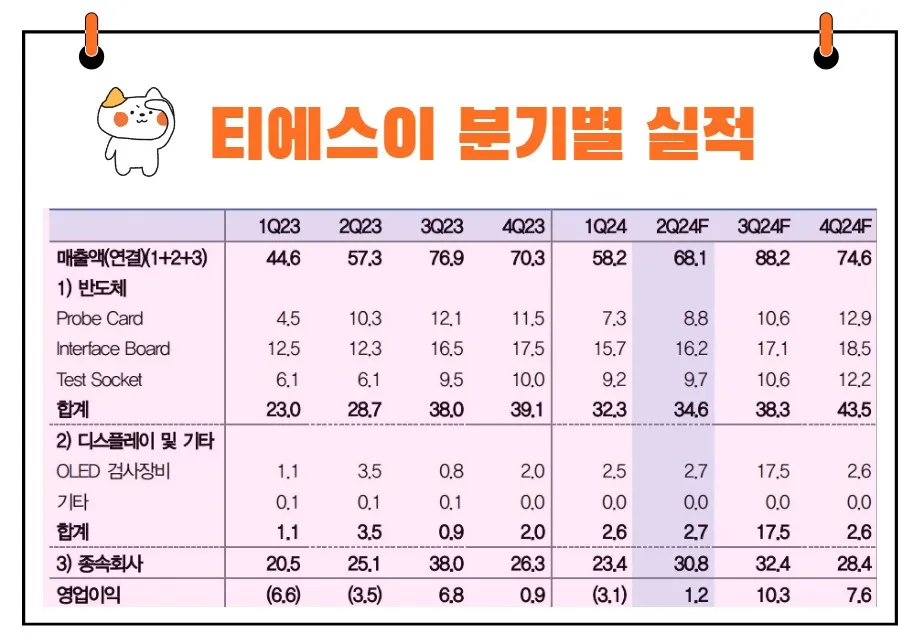

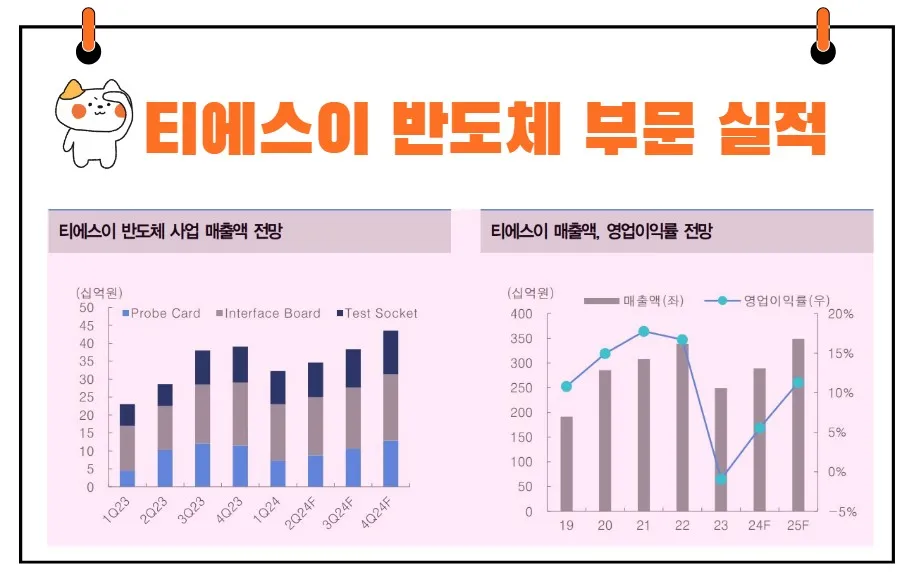

티에스이는 2024년 3월 전년 동기 대비 연결기준 매출액이 30.5% 증가했습니다.

영업손실은 53.2% 감소하였고, 당기순손실은 86.2% 감소했습니다.

이는 낸드(NAND) 가동률이 낮아 프로브카드 매출이 부진했으나, 인터페이스보드가 실적 회복을 이끌었기 때문입니다.

제품별 실적 분석

1. 프로브카드

주요 고객사의 NAND 가동률 회복 및 재고 정상화로 인해 프로브카드 매출은 저점을 지나는 과정에 있으며, 2024년 3분기에는 흑자전환이 예상됩니다.

또한, DRAM/HBM 프로브카드 국산화에 대한 기대감이 여전히 존재하며, HBM용 프로브카드는 2024년 4분기에 발주될 것으로 기대됩니다.

2. 인터페이스보드

비메모리형 인터페이스보드 공급 확대가 실적 회복에 큰 기여를 했습니다.

올해 DDR5 침투율 증가와 함께 이 부문의 성장은 더욱 가속화될 것으로 예상됩니다.

3. 테스트 소켓

테스트 소켓 매출 비중은 메모리 55%, 비메모리 45%로 추정됩니다.

비메모리 부문은 모바일 AP(Application Processor)용 테스트 소켓을 공급하고 있으며, 갤럭시 S24 시리즈 판매호조와 함께 3분기 갤럭시 Z플립 6, 폴드 6 출시에 따라 매출이 확대될 전망입니다.

2024년 테스트 소켓 매출은 전년 대비 44% 증가할 것으로 보입니다.

주가 상승 모멘텀

2분기 전망

티에스이의 본격적인 회복은 2024년 하반기부터 시작될 것으로 보입니다.

2분기 연결 매출액은 681억 원으로 전분기 대비 17% 증가할 것으로 예상되며, 영업이익은 12억 원으로 흑자전환이 예상됩니다.

또한, 2분기 별도 매출액은 373억 원으로 전분기 대비 7% 증가할 것으로 전망됩니다.

하반기 전망

1. 프로브카드

NAND 가동률 회복 및 재고 정상화로 프로브카드 매출이 저점을 지나는 중이며, 2024년 3분기에는 흑자전환이 예상됩니다.

또한 DRAM/HBM 프로브카드 국산화에 대한 기대감이 여전히 존재합니다.

2. 테스트 소켓

비메모리 부문은 모바일 AP향 테스트 소켓을 공급하고 있으며, 갤럭시 S24 시리즈 판매호조와 함께 3분기 갤럭시 Z플립 6, 폴드 6 출시에 따라 매출이 확대될 전망입니다.

국내 메모리 반도체업체와 HBM 다이 캐리어 소켓 퀄 테스트가 진행 중에 있으며, HBM용 다이 캐리어 소켓은 기존 소켓 대비 ASP(평균공급단가)가 높아 수익성 확대에 긍정적 영향을 미칠 것입니다.

티에스이는 NAND 프로브카드에서 DRAM/HBM 프로브카드 및 HBM 다이 캐리어 소켓까지 고부가가치 제품 포트폴리오를 다각화하여 성장 모멘텀을 확보하고 있습니다.

2024년 목표주가

티에스이에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 7만 7500원입니다.

이는 현재주가 대비 36.92% 상승여력이 있다는 평가입니다.

<티에스이 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 7만 7500원 | 6만원 | |

| 대신증권 | 2024/4/2 | 8만원 | - |

| 신한투자증권 | 2024/3/25 | 7만 5000원 | 6만원 |

주가 전망

티에스이의 12개월 기준 목표주가를 8만 원으로 제시합니다.

이는 2025년 예상 주당순이익(EPS) 3,163원에 글로벌 동종업계 평균 주가수익비율(P/E) 25배를 적용하여 산출된 것입니다.

2024년 매출액은 2,892억 원으로 전년 대비 16% 증가할 것으로 예상되며, 영업이익은 161억 원으로 흑자전환이 예상됩니다.

비록 2024년 상반기 주력 제품인 NAND용 프로브카드의 실적이 다소 부진했으나, 2025년부터 고부가가치 제품인 DRAM/HBM 프로브카드 및 HBM 다이 캐리어 소켓 공급에 대한 기대감은 여전히 유효합니다.

결론

"투자의 대가는 인내심"이라는 명언처럼, 티에스이의 주가는 잠재력을 가지고 있으며, 이를 기다리는 투자자들에게 좋은 결실을 맺을 가능성이 큽니다.

티에스이의 주가는 다양한 요인들에 의해 영향을 받겠지만, 반도체 및 디스플레이 시장의 성장과 함께 지속적인 기술 개발 및 고부가가치 제품 포트폴리오의 확대는 긍정적인 주가 상승 모멘텀을 제공할 것입니다.

투자자들은 티에스이의 장기적인 성장 가능성을 주목하며, 미래의 성과를 기대해 볼 수 있을 것입니다.