조이시티는 1994년에 설립되어 온라인게임 개발 및 공급을 주요 사업으로 하고 있으며, 2008년에 코스닥 시장에 상장되었습니다.

다양한 장르의 게임을 개발하고 제공하는데, 여기에는 온라인 스포츠게임, 전략 시뮬레이션 전쟁게임, RPG 게임, 보드게임, 캐주얼 게임 등이 포함됩니다.

특히 자체 개발한 "프리스타일" IP를 활용한 콘솔게임도 서비스하고 있어 다양한 게임 포트폴리오를 자랑합니다.

조이시티는 국내 및 해외에 4개의 종속회사를 두고 글로벌 시장에서도 활발히 활동하고 있습니다.

이 글을 통해 조이시티의 최근 실적을 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

조이시티 주가 흐름 및 배당 추이

조이시티는 지난 1년간 다소 부진한 주가 흐름을 보여주고 있습니다.

올해 1월 24일 52주 최고가인 3800원까지 상승했던 주가는 8월 5일 최저가인 1647원까지 하락했습니다.

한편, 조이시티는 현재 배당금을 지급하고 있지 않습니다.

2024년 2분기 실적 리뷰

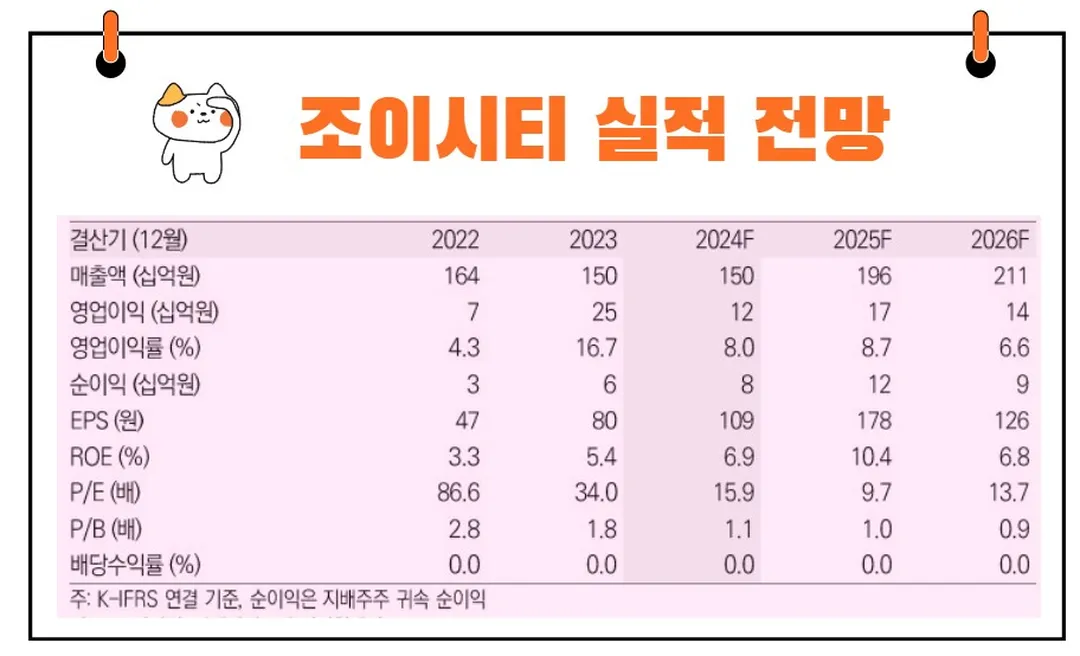

조이시티의 2024년 2분기 실적은 시장의 예상에 부합하는 성과를 보였습니다.

2분기 매출액은 370억 원으로 전년 동기 대비 9% 증가했으며, 영업이익은 32억 원으로 전년 동기 대비 9% 증가했습니다.

이는 컨센서스(매출액 360억 원, 영업이익 35억 원)에 부합하는 수준입니다.

주요 게임들의 견조한 매출과 함께 서브컬처 신작인 '스타시드'의 매출이 온전히 반영된 결과입니다.

구체적으로, '프리스타일'의 매출액은 118억 원으로 전년 동기 대비 2% 감소했으며, 전쟁 시뮬레이션 게임의 매출액은 180억 원으로 10% 감소했습니다.

서브컬처 게임의 매출액은 20억 원을 기록했습니다.

특히, '캐리비안의 해적'과 '건쉽배틀'의 매출 하향 안정화가 마무리된 것으로 보입니다.

이는 장기간 매출 감소세를 보이던 두 게임이 안정적인 매출을 기록하게 되었음을 의미합니다.

또한, 3월 말 출시된 '스타시드'는 5월을 기점으로 급격한 매출 하향 안정화가 이루어졌습니다.

영업비용은 338억원으로 전년 동기 대비 16% 증가했으며, 이는 인건비 및 마케팅비 상승에 기인합니다.

주가 상승 모멘텀

조이시티는 하반기에 여러 중요한 이벤트를 앞두고 있습니다.

먼저, '스타시드' 개발사 모히또게임즈를 9월 20일에 흡수합병함으로써 지급수수료 감소에 따른 수익성 개선이 예상됩니다.

비록 '스타시드'의 국내 매출이 급격히 하향 안정화된 점은 아쉽지만, 초기 성과는 유의미한 수준이었습니다.

'스타시드'는 4분기 중 글로벌 정식 출시가 예정되어 있으며, 첫 분기 일매출로 2억 원을 기대하고 있습니다.

또한, 디즈니 IP를 활용한 신작 'DRB'의 출시도 다가오고 있습니다.

당초 3분기 출시가 예상되었으나, 개발 마무리 과정에서의 최적화 작업으로 인해 출시 시기가 지연되었습니다.

그러나 연내 출시에는 문제가 없을 것으로 보이며, 첫 분기 일매출로 1.3억 원을 예상하고 있습니다.

조이시티 목표주가

조이시티에 대해 투자의견을 제시한 애널리스트의 목표주가 평균은 2200원입니다.

이는 현재주가 대비 약 17.83% 상승여력이 있다는 평가입니다.

-->> 조이시티 최신 주가 전망 목표주가 분석 리포트 바로보기

<조이시티 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2200원 | 3500원 | |

| 미래에셋증권 | 2024/8/6 | 2200원 | - |

주가 전망

조이시티의 주가 전망은 단기적으로 어두운 측면이 있습니다.

재미진 저널리스트는 현재 투자 의견은 '매수'를 유지하고 있으며, 목표 주가는 기존 3,500원에서 2,200원으로 하향 조정되었습니다.

이는 'DRB' 출시 지연에 따른 2024년 실적 조정으로 인한 것입니다.

현재 주가는 2024년 예상 주가수익비율(P/E) 16배 수준에서 거래되고 있습니다.

모히또게임즈 인수를 통한 지급수수료 구조 개선은 긍정적인 요소입니다.

그러나 '스타시드'의 국내 매출 급감은 현재 매출이 유의미한 수준은 아닙니다.

따라서 4분기 출시가 예상되는 글로벌 지역에서의 성과가 필요합니다.

조이시티의 2024년 최대 기대작인 전쟁 시뮬레이션 신작 'DRB'의 출시 일정에 대한 구체화도 필요한 시기입니다.

'DRB'의 지속적인 연기가 이어짐에 따라 출시 일정에 대한 불확실성이 커지고 있습니다.

결론

조이시티의 주가 전망을 인문학적으로 비유하자면, "구름 뒤에는 항상 태양이 있다"는 속담이 떠오릅니다.

현재 'DRB' 출시 지연과 '스타시드' 매출 하향 안정화와 같은 구름이 있지만, 이를 극복한다면 밝은 미래가 기다리고 있을 것입니다.

이는 조이시티가 글로벌 시장에서 성과를 거두고, 'DRB'와 같은 기대작이 성공적으로 출시될 경우 주가 상승 모멘텀을 얻을 수 있음을 의미합니다.

그러나 모든 투자에는 위험이 따르며, 주식 투자 역시 예외는 아닙니다.

'모든 계란을 한 바구니에 담지 마라'는 속담처럼, 투자 포트폴리오를 다양화하여 리스크를 분산하는 것이 중요합니다.

조이시티의 주가는 여러 가지 긍정적인 요소와 부정적인 요소가 혼재되어 있으며, 이를 종합적으로 고려하여 투자 결정을 내리는 것이 필요합니다.

조이시티는 다양한 장르의 게임을 개발하고 제공하는 회사로, 최근 실적은 시장 예상에 부합하는 성과를 보였습니다.

하반기에는 '스타시드'와 'DRB'와 같은 기대작의 출시가 예정되어 있어 주가 상승 모멘텀이 기대됩니다.

그러나 'DRB' 출시 지연과 같은 불확실성도 존재하므로 신중한 투자 판단이 필요합니다.

투자에 있어 중요한 점은 리스크 관리와 장기적인 안목입니다.

"투자는 먼 미래를 위한 오늘의 준비"라는 말을 기억하며, 조이시티의 주가 전망을 분석하고 투자 결정을 내리길 바랍니다.