월풀(Whirlpool Corporation)은 전 세계적으로 유명한 주방 및 세탁 가전 회사입니다.

미국과 캐나다를 포함한 북미, 유럽, 라틴 아메리카, 아시아 등 다양한 지역에서 가전제품을 판매하고 있습니다.

각 지역에서는 다음과 같은 브랜드를 통해 주요 가전제품을 유통합니다.

이 글을 통해 월풀의 최근 실적과 배당금을 알아보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 월풀 주가 흐름

- 월풀 배당금 추이

- 월풀 국가별 브랜드 보유

- 월풀 최근 실적 분석

- 지역별 실적 분석

- 주가 상승 모멘텀

- 월풀 목표주가

- 주가 전망

- 결론

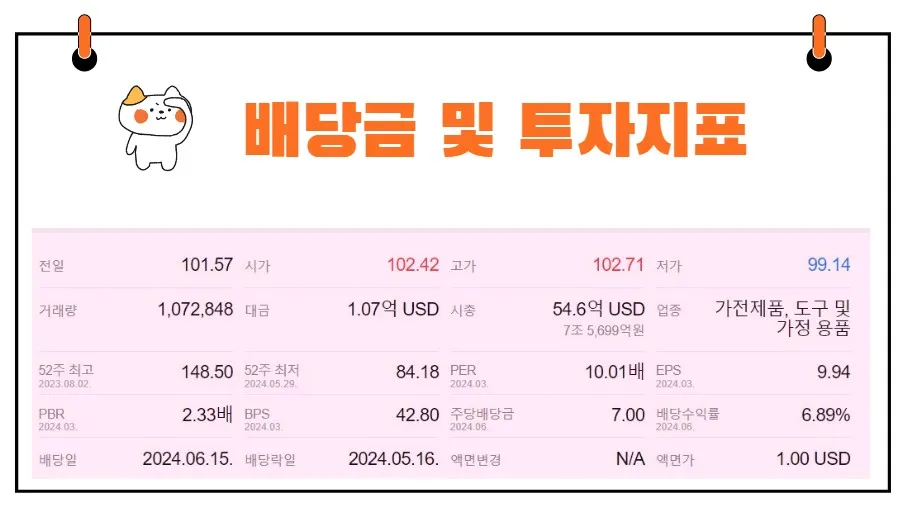

월풀 주가 흐름

월풀의 지난 1년간 주가 흐름은 전반적으로 경기침체 우려와 실적 부진으로 인해 우하향 움직임을 보여주고 있습니다.

지난해 8월 2일 52주 최고가인 148.5달러 까지 상승했던 주가는 올해 5월 29일 최저가인 84.18달러로 하락했습니다.

이후 일부 회복세를 보였지만 현재도 100달러 미만으로 거래되고 있습니다.

월풀 배당금 추이

월풀은 지난해 주당 7달러의 배당금을 지급했습니다.

배당수익률은 6.89% 수준입니다.

최근 배당기준일(배당락일)은 2024년 5월 16일이며, 배당일(배당금 지급일은 2024년 6월 15일이었습니다.

월풀 국가별 보유 브랜드

- 북미 : Whirlpool, KitchenAid, Maytag, Amana, InSinkErator, JennAir, affresh, Swash, everydrop, Gladiator

- 유럽: Whirlpool, Indesit, Hotpoint, Bauknecht, Ignis, Maytag, Privileg

- 라틴 아메리카: Consul, Brastemp, Whirlpool, KitchenAid, Acros, Maytag, Eslabon de Lujo

- 아시아: Whirlpool, Elica, Maytag, KitchenAid, Indesit

월풀은 전 세계적으로 소비자에게 직접 제품을 판매하거나, 소매업체, 유통업체, 건축업체를 통해 유통합니다.

월풀 최근 실적 분석

2024년 2분기 실적

월풀의 2024년 2분기 실적은 전반적으로 매출 감소와 수익성 악화가 두드러졌습니다.

- 매출액: 40억 달러 (전년 대비 -17%, 전분기 대비 -11%)

- 주당 순이익(EPS): 2.39달러 (전년 대비 -43%, 전분기 대비 +34%)

전년 동기 대비 매출액이 감소한 주된 이유는 유럽 사업 철수가 완료되었기 때문입니다.

그러나 유럽을 제외한 다른 지역에서는 전년 동기 대비 약 1.2%의 매출 증가를 기록했습니다.

영업이익률(EBIT Margin)은 전년 동기 대비 2.0% p 감소하여 3.4%를 기록했습니다.

이는 믹스 악화와 모기지 금리 상승으로 인한 주택 판매 감소 및 수요 약세가 지속되었기 때문입니다.

월풀은 이러한 어려움에도 불구하고 비용 절감 효과를 기대하며 3분기에는 6.3%, 4분기에는 7.5%의 EBIT Margin을 목표로 하고 있습니다.

지역별 실적 분석

1. 북미

- 매출액: 26억 달러 (전년 대비 -6%)

- EBIT: 1.6억 달러 (전년 대비 -41%)

북미 시장에서는 전년 동기 대비 비우호적인 환경이 지속되고 있지만, 가격 인상을 통해 EBIT 마진율이 전분기 대비 약 1% p 개선되었습니다.

2. 라틴 아메리카

- 매출액: 9억 달러 (전년 대비 +11%)

- EBIT: 5,200만 달러 (전년 대비 +6%)

라틴 아메리카에서는 환율을 제외한 순매출이 15% 증가했습니다. 이는 브라질과 멕시코에서의 점유율 확대와 중남미 전체 판매량 증가 덕분입니다.

3. 아시아

- 매출액: 3억 달러 (전년 대비 +20%)

- EBIT: 2,100만 달러 (전년 대비 +110%)

아시아 지역에서는 볼륨 증가와 점유율 확대가 주요 요인이며, 비용 효율화와 고정비 레버리지 효과로 인해 EBIT가 대폭 개선되었습니다.

4. 글로벌 소형 가전(SDA)

- 매출액: 2억 달러 (전년 대비 +11%)

- EBIT: 2,600만 달러 (전년 대비 +24%)

글로벌 소형 가전 부문에서는 신제품 출시와 직접판매 성장으로 매출이 두 자릿수 증가를 기록했습니다.

주가 상승 모멘텀

1. 북미 시장 회복의 중요성

월풀의 주가 상승 모멘텀은 북미 시장의 회복에 달려 있습니다. 2분기 동안 믹스 악화와 주택 시장 부진, 재량소비재에 대한 수요 약세가 지속되었습니다.

그러나 가격 인상을 통해 EBIT 마진율을 전분기 대비 개선한 점은 긍정적입니다.

북미 시장에서의 회복이 이루어진다면 월풀의 전반적인 수익성 개선에도 큰 도움이 될 것입니다.

북미 시장은 월풀의 전체 매출에서 큰 비중을 차지하고 있기 때문에, 이 시장에서의 성과는 매우 중요합니다.

2. 중남미와 아시아 시장의 성장

중남미와 아시아 시장에서는 강력한 성장이 이루어지고 있습니다.

특히 브라질과 멕시코에서의 점유율 확대와 판매량 증가, 아시아 지역에서의 볼륨 증가와 점유율 확대는 월풀의 전반적인 실적 개선에 큰 기여를 하고 있습니다.

이러한 지역에서의 성장은 월풀의 글로벌 포트폴리오를 다변화하고 안정화시키는 데 중요한 역할을 합니다.

3. 글로벌 소형 가전의 성장

글로벌 소형 가전 부문에서는 신제품 출시와 직접판매 성장이 주요한 모멘텀이 되고 있습니다.

이 부문에서는 매출액이 전년 동기 대비 두 자릿수 증가를 기록하며, 월풀의 다른 부문들과 차별화된 성장을 보여주고 있습니다.

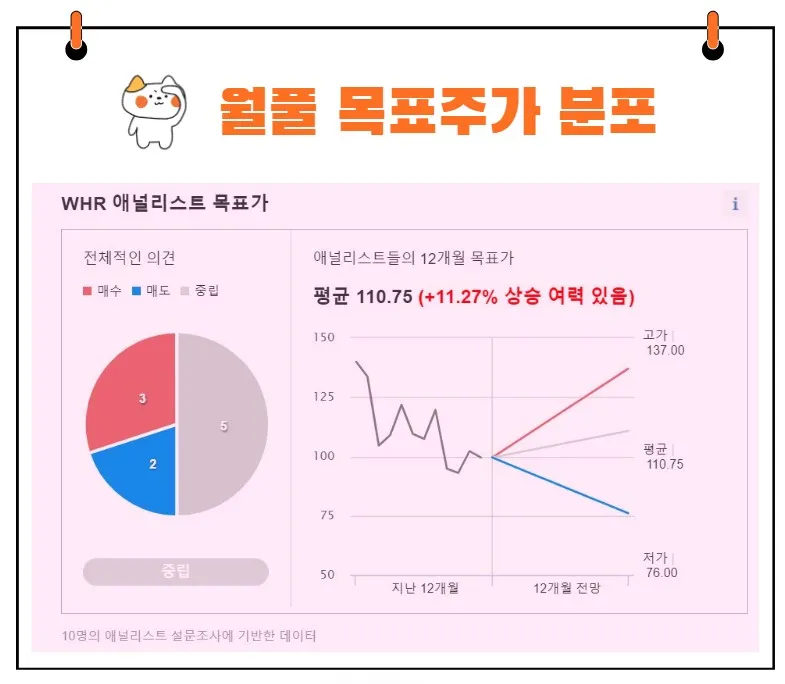

월풀 목표주가

월풀에 대해 투자의견을 제시한 애널리스트 10인 가운데 매수 3인, 중립 5인, 매도 2인의 의견을 제시했습니다.

평균 목표주가는 110.75달러로 현재주가대비 11.27% 상승여력이 있다는 평가입니다.

최고 목표주가는 137달러, 최저가는 76달러입니다.

주가 전망

2024년 연간 가이던스

월풀은 2024년 연간 가이던스에서 매출액 169억 달러는 유지했으나, EBIT Margin 가이던스를 기존 6.8%에서 6.0%로 하향했습니다.

이는 예상보다 더딘 북미 시장의 수요 회복세와 환율 영향 때문입니다.

월풀은 북미 시장의 수요 약세가 지속될 것으로 예상되지만, 중남미와 아시아 시장에서는 견조한 외형 성장으로 수익성 개선이 지속될 것으로 전망합니다.

월풀의 현재 상황은 마치 겨울이 끝나고 봄을 기다리는 농부와 같습니다.

북미 시장의 회복은 따뜻한 봄이 찾아와 농작물이 다시 자라기 시작하는 것과 같고, 중남미와 아시아 시장의 성장은 이미 시작된 봄날의 따뜻한 햇살과 같습니다.

월풀의 장기적인 성장을 믿는다면, "가장 어두운 시간은 새벽 직전이다"라는 말처럼, 지금이 바로 투자의 적기일 수 있습니다.

주식 시장에서는 "남들이 두려워할 때 욕심을 내라"는 워런 버핏의 명언을 기억하며, 월풀의 주가가 하락할 때 오히려 기회를 잡을 수 있습니다.

결론

월풀은 전 세계적으로 다양한 가전제품을 판매하며 강력한 브랜드 포트폴리오를 가지고 있습니다.

최근 실적은 다소 부진했지만, 북미 시장의 회복과 중남미 및 아시아 시장에서의 성장이 주가 상승 모멘텀이 될 수 있습니다.

2024년 연간 가이던스는 다소 하향 조정되었지만, 월풀의 장기적인 성장 가능성은 여전히 유효합니다.

주식 시장의 변동성을 감안할 때, 현시점에서 월풀은 장기적인 투자 기회가 될 수 있습니다.

투자자들은 월풀의 주가가 낮을 때를 기회로 삼아, "모든 위기는 기회다"라는 명언을 되새기며 장기적인 관점에서 접근하는 것이 중요합니다.