워트(WOT)는 2004년 4월에 설립되어 반도체 및 디스플레이 공정에 필요한 환경제어 시스템을 개발, 제작하여 납품하는 사업을 영위하고 있는 회사입니다.

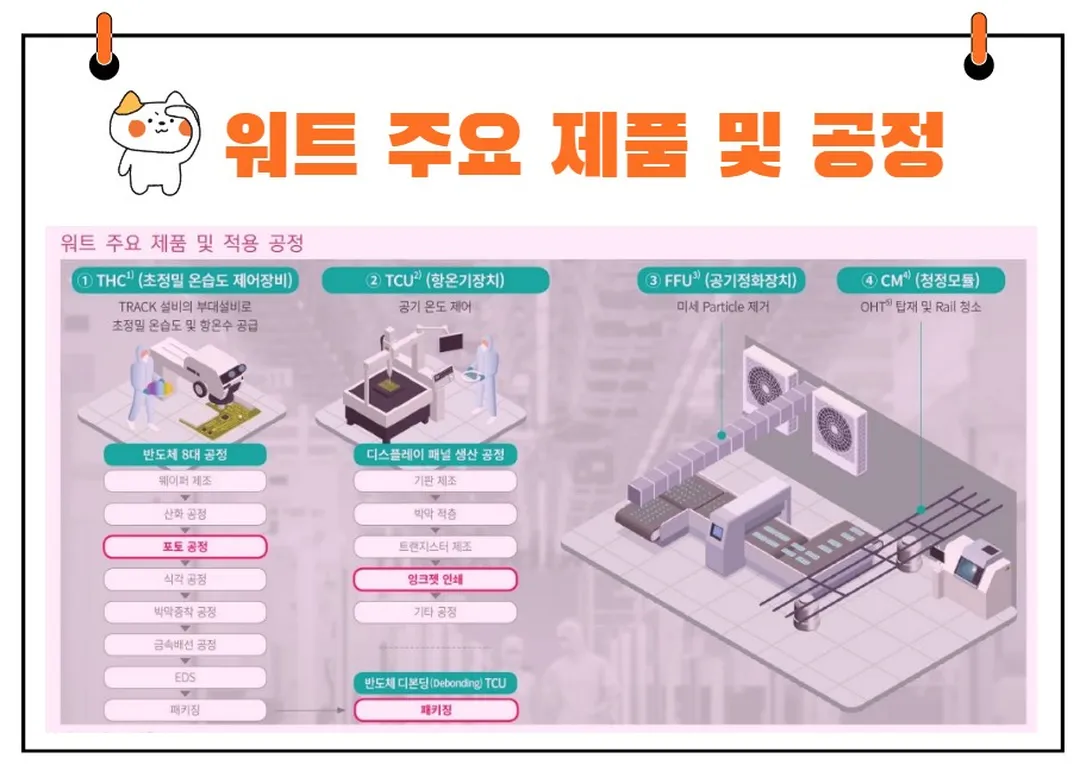

워트의 주요 제품으로는 초정밀 온습도 제어장비(THC), 팬필터유닛(FFU), 초정밀 항온기(TCU) 등이 있습니다.

이 중 가장 많은 매출 비중을 차지하고 있는 제품은 THC(초정밀 온습도 제어장비)입니다.

THC는 반도체 포토 공정 중 웨이퍼 표면에 PR용액을 도포하고 건조하는 트랙(Track) 장비에 장착되어 사용됩니다.

한편, 워트는 최근 1분기 원재료 상승으로 인해 부진한 영업이익을 기록하며 투자자들에게 실망감을 안기기도 했습니다.

이 글을 통해 워트의 최근 실적과 배당금을 살펴보고, 향후 목표 주가 전망에 대해 분석해 보도록 해보겠습니다.

목차

- 워트 주가 흐름

- 워트 배당금 추이

- 최근 실적 분석

- 2024년 실적 전망

- 주가 상승 모멘텀

- 주가 전망 및 목표주가

- 결론

워트 주가 흐름

지난해 상장한 워트는 11월 1일 52주 최고가인 1만 5240원까지 상승하며 좋은 흐름을 가져갔습니다.

그러나 올해 2월 1일 최저가인 7850원까지 하락한 이후 박스권 흐름을 기록한 후 최근 들어 급격한 회복세를 통해 1만 2000원대에 거래되고 있습니다.

워트 배당금 추이

워트는 2023년 결산을 통해 보통주 1주당 50원의 배당금을 지급했습니다.

배당수익률은 0.54%이며, 배당성향은 36.48% 수준입니다.

최근 실적 분석

2024년 1분기 워트의 실적은 전년 동기 대비 매출액이 8% 증가했지만, 영업이익은 87.8% 감소, 당기순이익은 11.7% 감소하였습니다.

이는 원재료 비용 증가에 따른 영업이익 둔화가 주요 원인으로 작용하였습니다.

특히, 워트는 외국 장비에 의존하던 THC 장비를 국산화하는 데 성공하여 주목받고 있습니다.

TCU 장비는 디스플레이 공정 설비인 잉크젯 설비에 항온에어 공급장치로 사용되고 있으며, FFU는 반도체 포토 공정의 트랙설비, 세정설비 및 EFEM에 납품되고 있습니다.

2024년 1분기 매출 기준으로 제품별 비중은 THC가 36%, FFU가 20%, TCU가 27%를 차지하고 있습니다.

이러한 제품 믹스 변화와 높은 고정비가 영업이익에 부정적인 영향을 미쳤습니다.

2024년 실적 전망

워트는 반도체 및 디스플레이 공정에서 온습도, 가스 등 전반적인 환경을 제어하는 설비를 전문으로 제조하는 업체입니다.

그러나 최근 반도체 투자 위축 영향으로 실적이 부진하였습니다.

2023년 매출액은 128억 원으로 전년 대비 44% 감소하였고, 영업이익은 15억 원으로 전년 대비 78% 감소하였습니다.

2024년 1분기 실적도 매출액 38억 원(YoY 8%), 영업이익 1억 원(YoY -88%)을 기록하며 아쉬운 수익성을 보였습니다.

하지만 2분기 실적은 1분기 수준이 예상되나, 하반기에는 고객사 수주 확대 등을 통해 실적 반등이 기대됩니다.

반도체 고객사들의 투자 재개가 예상됨에 따라 기존 전공정 부문 THC 수주 확대를 전망하고 있으며, 주요 고객사 HBM 부문 투자 확대에 따른 후공정향 납품 본격화도 주목할 만합니다.

디스플레이 고객사의 투자도 지속됨에 따라 TCU 매출 확대도 가능할 것으로 보입니다.

이에 2024년 전체 실적은 매출액 187억 원(YoY 45%), 영업이익 25억 원(YoY 68%)을 전망합니다.

주가 상승 모멘텀

워트의 환경 제어 설비는 여전히 높은 성장성을 가지고 있습니다.

단기 실적 부진에도 불구하고, 워트의 환경 제어 설비의 중장기 수요 확대는 유효합니다.

특히, HBM(High Bandwidth Memory) 적층 공정 내에도 트랙 설비가 필요하여 워트의 THC 수요가 증가할 것으로 예상됩니다.

또한, 후공정 투자 확대에 따른 반도체 디본딩 TCU 제품 수요도 증가할 것입니다.

EUV(Extreme Ultraviolet Lithography) 등 새로운 노광 기술 발달에 따른 공정 내 환경 제어 중요성 증가도 주목할 만합니다.

EUV 기술은 더 작고 복잡한 회로를 제작하게 되어, 요구되는 환경 제어 설비의 용량이 커질 것으로 예상됩니다.

이에 따라 고부가가치 설비의 수요가 늘어날 것으로 전망됩니다.

국내 반도체 환경 제어 설비 시장은 제한적인 시장 참여자로 인해 과점 시장입니다.

따라서 향후 수요 증가에 따라 워트의 외형 성장 시, 빠른 수익성 제고도 가능할 전망입니다.

주가 전망 및 목표주가

워트는 주력 장비인 THC는 국내 주요 반도체 고객사 대상으로 국산화에 성공하였습니다.

높은 기술 장벽으로 인해 시장 참여자가 제한적인 과점 시장입니다.

반도체 고객사들의 투자 위축으로 인해 최근 실적은 부진했으나, 고객사 투자 재개 및 HBM 적층 공정 내 트랙 설비 사용으로 인한 하반기 실적 반등이 기대됩니다.

마치 나무가 겨울을 지나 봄이 되면 다시 새싹을 틔우는 것처럼, 워트의 주가도 실적 개선과 함께 다시 상승할 가능성이 큽니다.

실적 반등과 함께 반도체 사이클 회복을 전제로 재미진 저널리스트는 워트에 대해 12개월 기준 1만 6000원의 목표주가를 제시합니다.

결론

투자와 관련한 명언 중 "위기는 기회를 만든다"는 말이 있습니다.

워트의 현재 상황이 일시적인 위기라면, 이는 장기적으로 큰 기회가 될 수 있습니다.

그러나 투자는 언제나 변수가 많으므로, 객관적인 시각으로 접근하는 것이 중요합니다.

결론적으로, 워트의 주가는 중립적인 시각을 유지하되, 실적 개선 및 시장 상황을 면밀히 모니터링하며 투자 전략을 세우는 것이 바람직합니다.