모바일과 디스플레이, 자동차 등에 들어가는 커넥터를 주로 생산하는 우주일렉트로는 최근 부진한 실적과 주가가 이어지고 있습니다.

그럼에도 꾸준한 주주환원 정책과 XR 관련 이슈로 실적 턴어라운드를 준비하고 있습니다.

오늘은 우주일렉트로의 배당정책과 최근실적을 바탕으로 향후 주가전망에 대해 알아보겠습니다.

목차

- 서론

- 회사 사업부문 및 경쟁력

- 주가흐름 및 경쟁사 분석

- 배당금 배당지급일

- 최근 실적 분석

- 기술 개발 및 시장전략

- 결론 및 주가 전망

주요 사업부문과 경쟁력

1993년 우주전자로 시작해 1999년 우주일렉트로로 사명을 변경하고 법인으로 전환했습니다.

2004년 코스닥 시장에 상장한 이래 전기, 전자부품 및 자사동차 부품 제조 및 판매업을 주 사업목적으로 하고 있습니다.

현재 우주일렉트로는 국내는 물론 중국 현지 생산 법인 등 총 9개의 연결 대상 종속 기업을 보유하고 있습니다.

* 커넥터란?

전자기기 내에서 전기적 연결을 담당하는 장치로, 기기 간의 신호와 전력을 전송하는 데 필수적인 부품입니다.

BTB(Board-To-Board) 커넥터와 같은 초정밀 커넥터는 더욱 정교한 연결을 필요로 하는 고급 전자기기에서 중요한 역할을 합니다.

주가 흐름 및 경쟁사 분석

우주일렉트로의 지난 1년간 주가흐름은 부진을 기록한 이후 회복세를 보이고 있습니다.

지난해 4월 주식소각을 진행한 이후 상승세를 기록해 52주 최고가인 1만 7590원까지 상승했지만 다시 1만 2000원대까지 떨어졌습니다.

최근에는 1만 6000원대까지 회복한 모습입니다.

경쟁사 주가수익률을 살펴보면 12개월 기준 우주일렉트로는 14.41%를 기록해 에스코넥(46.67%)에 비해서는 부진했지만 KH바텍(-10.95%), 성우전자(-29.06%)에 비해서는 우수한 성과를 기록했습니다.

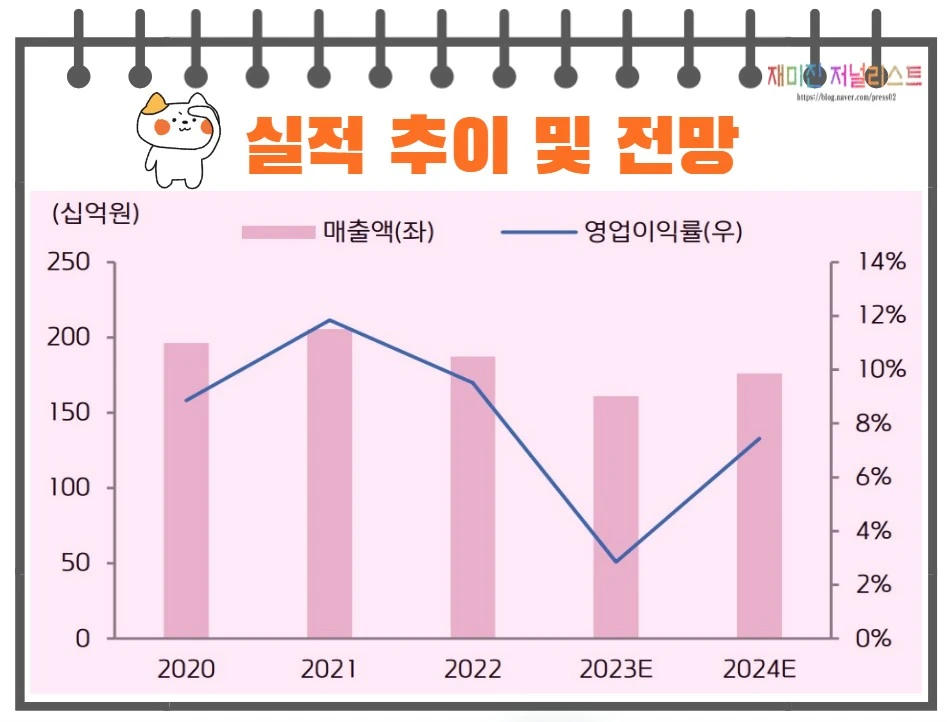

최근 실적 분석

2023년 연결기준 우주일렉트로의 영업이익은 80억 원으로, 전년 대비 55% 감소했습니다.

매출액은 1598억 원으로 전년 대비 14.6% 감소했으며, 당기순이익은 57억 원으로 52.9% 줄었습니다.

부진한 주가는 부진한 실적에 기인한 모습을 알 수 있습니다.

배당금 및 배당지급일

우주일렉트로는 2023년 결산을 통해 보통주 1주당 150원의 배당금을 책정했습니다.

시가배당률은 1%이며, 배당금 총액은 12억 원 수준입니다. 배당금 지급 예정일은 오는 4월 26일입니다.

실적 개선은 XR와 전기차

최근 XR기기와 전기차의 보급이 늘어나면서 전자기기의 전기적 연결성이 중요해지고 있습니다.

우주일렉트로는 이러한 추세에 맞춰 0.175mm 피치 BTB커넥터를 개발했습니다.

이 커넥터는 간극을 줄여 웨어러블 기기 연결을 개선하고, 향후 적용 제품 확대가 가능할 것으로 예상됩니다.

또한 회사는 글로벌 업체와 차세대 컴퓨팅 기술을 위한 커넥터 개발 등을 포함하여 적용 산업 확대를 위한 협업도 진행 중입니다.

주요 고객사로는 국내 스마트폰 제조사들이 있으며 일본의 Hirose, 미국의 Molex와 같은 글로벌 기업들을 경쟁사로 두고 있습니다.

북미 지역 마케팅 법인 설립

우주일렉트로는 북미 지역 내 마케팅 법인을 설립함으로써 글로벌 시장진출을 가속화하기 위해 노력하고 있습니다.

이러한 전략은 회사가 모바일 및 차량용 부문에서 글로벌 고객사 확대 가능성을 높이고 있는 것으로 보입니다.

결론 및 주가전망

지난해 부진한 실적을 기록한 우주일렉트로에 대한 올해 시장 기대치는 높은 편입니다.

올해 예상 매출액은 1762억 원, 영업이익은 131억 원을 기록할 것으로 예상됩니다.

이는 전년 대비 매출 9%, 영업이익 186% 증가한 수치입니다.

이러한 전망에는 몇 가지 이유가 있지만 먼저 몇 년간 부진했던 모바일 커넥터 부문에서 올해 출하량 증가가 예상되기 때문입니다.

또한 전장 부문 역시 전기차 보급 확대와 더불어 성장 가능성이 높은 분야로 꼽히고 있습니다.

최근 다소 전기차 보급률이 정체되고 있지만 향후 보급률 확대가 예상되는 만큼 우주일렉트로의 역할도 높아질 것으로 예상됩니다.

이외에 현금성 자산규모가 높아 향후 M&A 가능성도 높다는 점도 강점입니다.

현재 우주일렉트로는 약 1000억 원 규모의 현금성 자산을 보유하고 있어 기업가치 증대를 위한 여러 가지 선택지를 보유하고 있다고 볼 수 있습니다.

턴어라운드 시점을 정확히 예측하기는 어렵지만 올해 국내외 스마트폰 제조사의 출하량 증가추이와 회사의 분기별로 실적개선 속도를 확인하며 대응해 나가시길 추천드립니다.

끝.