앱클론은 2010년에 설립된 바이오 벤처기업으로, 스웨덴과 한국의 과학자들이 공동 창업한 회사입니다.

2017년 9월에 기술특례상장을 통해 코스닥에 상장되었으며, 항체치료제와 CAR-T 치료제, 이중항체 등 다양한 바이오 의약품을 개발하는 데 주력하고 있습니다.

특히 앱클론은 'Human Protein Atlas' 프로젝트에 참여하여 8만 건 이상의 항체를 개발한 경험이 있어, 항체 개발에 강점을 지닌 기업으로 평가받고 있습니다.

이 글을 통해 앱클론의 사업 부문 경쟁력과 최근 실적 추이를 살펴보고 향후 주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 앱클론 사업 부문 경쟁력

- 앱클론 주가 흐름 및 배당금 추이

- 최근 실적 분석

- 주요 파이프라인 현황

- 주가 상승 모멘텀

- 주가 전망 및 목표주가

- 결론

앱클론 사업 부문 경쟁력

앱클론의 핵심 기술로는 NEST 플랫폼, AffiMab 플랫폼, 그리고 CAR-T 플랫폼이 있습니다.

NEST 플랫폼은 질환 단백질의 새로운 에피토프에 결합하는 항체를 개발하는 기술이며, AffiMab 플랫폼은 단백질 유사물질인 Affibody를 활용해 이중항체를 개발하는 기술입니다.

CAR-T 플랫폼은 환자의 T세포를 변형하여 암세포를 공격하도록 하는 세포치료제 개발 기술입니다.

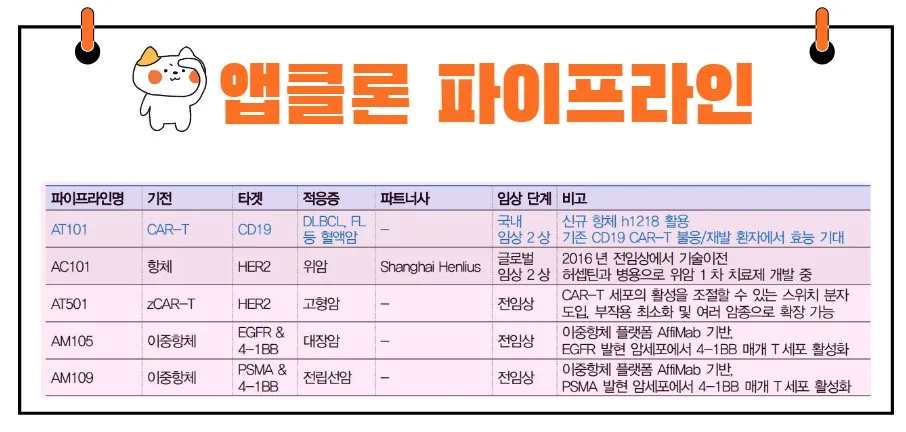

앱클론의 주요 파이프라인으로는 CD19 CAR-T 치료제인 AT101, HER2 항체치료제인 AC101, 그리고 고형암 대상 zCAR-T 플랫폼 기반의 AT501 등이 있습니다.

앱클론 주가 흐름 및 배당금 추이

앱클론의 지난 1년간 주가흐름은 박스권 움직임을 보여주고 있습니다.

지난해 10월 27일 52주 최저가인 1만 950원까지 하락했던 주가는 올해 3월 5일 최고가인 2만 2150원까지 상승했습니다.

이후 조정을 거쳐 현재는 1만 4000원대 후반에 거래되고 있습니다.

한편 앱클론은 현재 배당금을 지급하고 있지 않습니다.

최근 실적 분석

앱클론의 2024년 1분기 실적은 전년 동기 대비 별도기준 매출액이 50.2% 감소하였으며, 영업손실은 150.4% 증가, 당기순손실은 153.9% 증가하였습니다.

이는 주로 연구개발 비용 증가와 기술 이전 수익 감소에 기인한 것으로 보입니다.

앱클론이 보유한 NEST 플랫폼과 AffiMab 플랫폼의 가장 큰 장점은 파이프라인 확장이 가능하다는 점입니다.

이는 다양한 항체의약품 후보물질을 개발하고, 전 임상 단계에서 기술이전을 통해 수익을 창출하는 비즈니스 모델을 갖추고 있음을 의미합니다.

주요 파이프라인

1. AT101: CD19 CAR-T 치료제

AT101은 CD19를 타깃으로 하는 CAR-T 치료제로, 현재 국내에서 임상 2상이 진행 중입니다.

기존 CAR-T 치료제들이 동일한 마우스 항체 FMC63를 사용하는 것과 달리, 앱클론은 자체 개발한 신규 항체 h1218을 활용하여 CD19 항원의 새로운 에피토프에 작용합니다.

이를 통해 기존 치료제에 불응하거나 재발한 환자에게도 효과를 기대할 수 있으며, 치료의 지속성도 강화될 것으로 보입니다.

임상 1상 결과에서는 완전 관해(CR) 75%, 객관적 반응률(ORR) 92%를 기록하며, 우수한 효능을 입증하였습니다.

2. AC101: HER2 항체치료제

AC101은 HER2 항체치료제로, 전 임상 단계에서 중국의 상하이 헨리우스에 기술이전 되었습니다.

현재 위암 1차 치료제로서의 가능성을 보이며, 글로벌 임상 2상이 진행 중입니다.

임상 2상에서 AC101은 HER2 양성 국소 진행성 및 전이성 위암 1차 치료제로서 기존 표준요법 대비 월등한 효과를 입증하였습니다.

객관적 반응률(ORR)에서 표준요법 대비 3배 이상의 우수성을 나타냈으며, 무진행 생존기간(PFS)과 종양반응기간(DOR)에서도 경쟁 치료제를 크게 앞서는 결과를 보여주었습니다.

주가 상승 모멘텀

앱클론의 주가 상승 모멘텀은 크게 세 가지로 나눌 수 있습니다.

1. AT101의 임상 결과

AT101의 임상 1상에서 우수한 결과를 확인하였으며, 현재 진행 중인 임상 2상에서도 긍정적인 결과가 기대됩니다.

특히 AT101은 기존 CAR-T 치료제 불응/재발 환자에서의 효능이 기대되며, 2024년 하반기 중간 결과 발표가 예정되어 있습니다.

이는 주가 상승의 주요 모멘텀이 될 것입니다.

2. AC101의 글로벌 임상 3상 진입 가능성

AC101은 글로벌 임상 2상에서 우수한 성과를 보였으며, 최근 FDA로부터 임상 3상 계획에 대한 승인을 획득하였습니다.

이는 조만간 임상 3상에 진입할 가능성을 높이며, 상업화가 이루어질 경우 로열티 수익을 통해 앱클론의 수익 기반을 더욱 강화할 것입니다.

3. CAR-T 치료제 시장의 성장

글로벌 CAR-T 치료제 시장은 2023년 37억 달러에서 2030년 182억 달러로 성장할 것으로 예상됩니다(CAGR 26%).

앱클론은 차별화된 CAR-T 기술과 생산 인프라를 기반으로 이 시장에서 경쟁력을 갖추고 있으며, 향후 시장 확대와 함께 기업 가치 상승이 기대됩니다.

주가 전망 및 목표주가

앱클론의 주가는 향후 몇 년 동안 큰 폭으로 상승할 가능성이 높습니다. 이는 여러 요인에 기인합니다.

혁신적인 치료제 개발: 앱클론은 AT101과 AC101을 포함한 혁신적인 항체치료제와 CAR-T 치료제를 개발하고 있습니다.

특히 AT101의 경우 기존 치료제에 불응하거나 재발한 환자에게도 효과를 기대할 수 있어, 시장에서 큰 주목을 받고 있습니다.

견고한 기술 기반: 앱클론은 NEST 플랫폼, AffiMab 플랫폼, 그리고 CAR-T 플랫폼을 포함한 견고한 기술 기반을 갖추고 있습니다.

이는 지속적으로 새로운 항체신약 후보를 도출할 수 있는 능력을 의미하며, 다양한 파이프라인을 통해 수익을 창출할 수 있습니다.

글로벌 시장 진출: 앱클론은 AC101을 통해 글로벌 시장에 진출하고 있으며, 향후 다른 파이프라인들도 글로벌 시장에서 상업화될 가능성이 큽니다.

이는 앱클론의 매출 확대와 함께 기업 가치 상승을 이끌 것입니다.

앱클론의 현재 상황을 인문학적인 비유로 표현하자면, 앱클론은 마치 새로운 항해를 시작한 탐험가와 같습니다.

탐험가는 새로운 땅을 발견하고, 그곳에서 풍부한 자원을 찾아내어 귀환합니다.

마찬가지로, 앱클론은 새로운 치료제를 개발하고, 이를 통해 환자들에게 새로운 희망을 제공합니다.

투자와 관련한 명언 중 "거인의 어깨 위에 서라"라는 말이 있습니다.

이는 선구자의 업적을 바탕으로 더 높은 목표를 달성하라는 의미입니다.

앱클론은 기존의 CAR-T 치료제 기술을 바탕으로, 보다 혁신적인 치료제를 개발하고 있습니다.

이는 기존 치료제의 한계를 극복하고, 더 나은 치료 결과를 제공할 수 있는 기반이 됩니다.

재미진 저널리스트는 앱클론의 12개월 기준 목표주가로 2만 5000원을 제시합니다.

결론

앱클론은 혁신적인 항체치료제와 CAR-T 치료제 개발을 통해 바이오 의약품 시장에서 독보적인 위치를 차지하고 있습니다.

최근 실적은 다소 부진하였지만, AT101과 AC101을 포함한 주요 파이프라인의 임상 결과가 긍정적으로 나타날 경우, 주가 상승 모멘텀이 강하게 작용할 것으로 보입니다.

앱클론의 견고한 기술 기반과 글로벌 시장 진출 가능성을 고려할 때, 향후 몇 년간 큰 폭의 성장과 함께 주가 상승이 기대됩니다.

투자자들은 앱클론의 파이프라인 진행 상황과 시장 동향을 주의 깊게 관찰하며, 장기적인 관점에서 투자를 고려할 필요가 있습니다.

"변화는 언제나 기회와 함께 온다"는 말처럼, 바이오 의약품 시장의 변화를 주도하는 앱클론의 성장은 투자자들에게 큰 기회를 제공할 것입니다.