신성이엔지(Shinsung E&G)는 클린환경(Clean Environment, CE)과 재생에너지(Renewable Energy, RE) 분야에서 활동하는 전문기업입니다.

지난해까지 부진한 실적으로 펀더멘털이 흔들렸던 신성이엔지는 2024년 1분기부터 준수한 실적을 기록하며 주가 상승 모멘텀을 키워가고 있습니다.

이 글을 통해 신성이엔지의 사업 경쟁력과 최근 실적 추이를 살펴보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 주가 흐름

- 신성이엔지에 주목하는 이유

- 최근 실적 분석

- 주가 상승 모멘텀

- 2024년 목표주가

- 주가 전망 및 결론

최근 주가 흐름

신성이엔지의 지난 1년간 주가 흐름은 추세 하락 후 박스권 움직임을 보여주고 있습니다.

지난해 8월 2일 52주 최고가인 3085원까지 상승했던 주가는 최저가인 10월 31일 1830원까지 하락했습니다.

이후 박스권 흐름을 보이며 현재는 2000원 대에 거래되고 있습니다.

한편, 신성이엔지는 현재 배당금을 지급하고 있지 않습니다.

신성이엔지에 주목하는 이유

신성이엔지의 CE 사업부는 반도체, 2차 전지, 디스플레이 제조 시설 내 공기 청정도를 제어하는 장비를 생산하고 설치합니다.

대표적인 제품으로는 FFU(Fan Filter Unit)와 EFU(Equipment Fan Filter Unit) 등이 있으며, 국내 최대 규모의 공조 장비 생산시설인 증평사업장에서 OAC(Out Air Control unit)를 생산하고 있습니다.

클린룸은 공기 중 먼지뿐만 아니라 온도, 습도, 공기압, 가스 성분, 전자파 등의 환경 조건이 철저히 제어되는 공간을 의미합니다.

이는 제품 제조 시 파티클(미세먼지)을 차단해 불량률과 고장률을 낮추는 데 필수적입니다.

클린룸의 중요성이 높아짐에 따라 신성이엔지는 지속적인 연구개발(R&D)을 통해 기술력을 향상하고 있습니다.

RE 사업부에서는 태양광 모듈을 생산하며, 최근에는 퓨어게이트(Pure Gate)와 퓨어클로젯(Pure Closet) 등의 제품도 개발하여 시장에 선보였습니다.

퓨어게이트는 미세먼지, 황사, 유해먼지를 걸러주는 에어샤워 장치로, 공동출입문과 공용공간 등에 설치되고 있습니다.

퓨어클로젯은 제습제 없이 옷장을 대체할 수 있는 제품으로, 의류건조 기능을 수행합니다.

최근 실적 분석

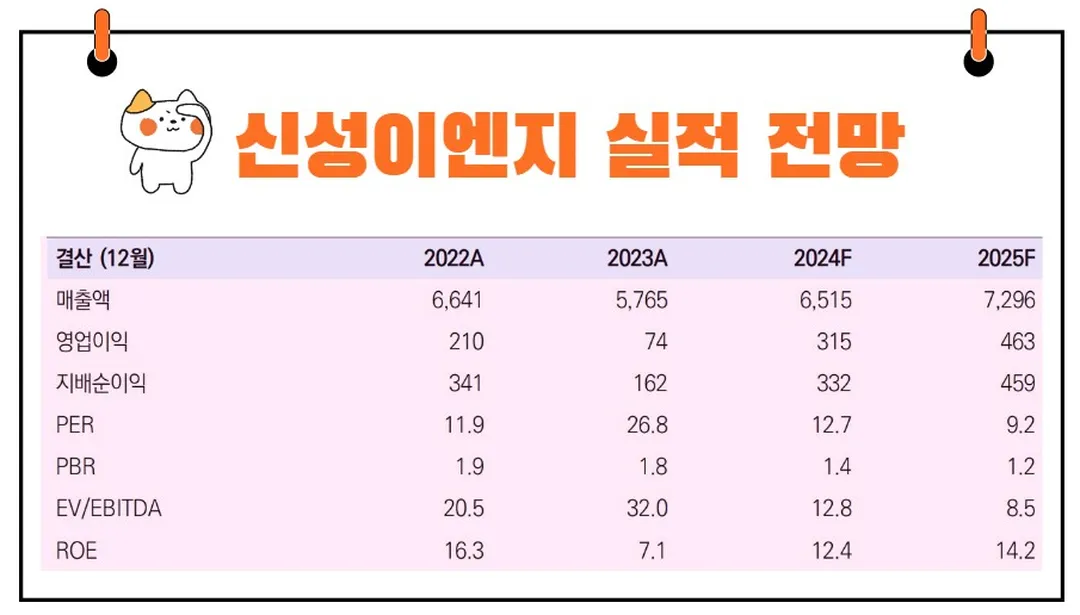

2023년도 신성이엔지의 매출액은 5,765억 원, 영업이익은 74억 원으로 전년 대비 역성장하였습니다.

이는 CE 사업부의 클린룸과 드라이룸 관련 사업이 전방산업의 우려로 인해 연기되었기 때문입니다.

RE 사업부의 태양광 모듈 사업도 높은 금리와 중국산 재고 증가로 인해 어려움을 겪었습니다.

그러나 2024년 1분기부터는 상황이 호전되고 있습니다.

2024년 1분기 실적은 매출액 1,330억 원, 영업이익 51억 원으로 전년 대비 각각 10.0%, 24.4% 성장했습니다.

CE 사업부의 매출액은 1,254억 원으로 24.3% 증가했으며, 영업이익은 66억 원으로 증가했습니다.

반면, RE 사업부는 매출액이 200억 원에서 76억 원으로 62% 감소했으며, 영업이익은 15억 원 적자로 전환되었습니다.

이는 CE 사업부가 실적 성장을 견인했음을 의미합니다.

2023년 매출에 반영될 것으로 예상되었던 삼성전자 평택 4 공장과 미국 테일러 공장 투자가 지연되면서 클린룸 관련 매출이 연기되었습니다.

그러나 관련 매출은 2024년 1분기부터 본격적으로 반영되기 시작했으며, 텍사스 인스트루먼트(TI)의 말레이시아 프로젝트도 진행되고 있습니다.

2차 전지 기업들의 투자 지연에도 불구하고 JV 형태로 진행되는 투자는 일정대로 진행되고 있습니다.

주가 상승 모멘텀

해외진출이 본격화되었습니다.

2023년 TI 대상 클린룸 수주를 취득했으며, 1분기부터 관련 매출이 반영되고 있습니다.

마이크론으로의 확대도 추진 중입니다. 1분기에는 마이크론 진출을 위해 벤더 등록을 마쳤으며, 미국 현지 건설사와 제품 사양을 논의하고 인증을 진행 중입니다.

미국 내 글로벌 Top Tier 기업들의 Fab 구축이 진행되거나 예정되어 있는 상황에서, 신성이엔지의 해외 진출 가능성은 높습니다.

고객사 입장에서는 대규모 Fab 관련 클린룸 구축 레퍼런스가 있는 안정적인 재무구조를 보유한 기업을 선호합니다.

신성이엔지는 드라이룸 분야에서도 빠르게 점유율을 상향시킨 경험이 있습니다.

TI 수주 시 HPL(High Performance Lift)가 중요한 역할을 했을 것으로 보입니다.

HPL은 높은 공간에서의 작업 회수를 줄여 사고 위험성을 낮출 수 있습니다.

제조환경과 안정성에 대한 관심이 높은 해외기업에게 신성이엔지는 매력적인 선택지가 될 수 있습니다.

RE 사업부도 2024년 하반기부터 반등이 기대됩니다.

수주된 안동 임하댐 수상태양광 프로젝트가 3분기부터 매출에 반영될 예정입니다.

P타입에서 N타입으로의 전환이 시작되면서 고출력의 N타입 태양광 모듈에 대한 선호도가 상승하고 있습니다.

제로에너지건축물 의무화가 진행되면서 태양광 패널의 활용도가 높아질 것으로 예상됩니다.

2024년 목표주가

신성이엔지에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2867원으로 현재주가 대비 약 40.19% 상승여력이 있다는 평가입니다.

<신성이엔지 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2867원 | 3000원 | |

| 유안타증권 | 2024/6/21 | 2600원 | - |

| 다올투자증권 | 2024/5/31 | 3000원 | - |

| DS투자증권 | 2024/4/3 | 3000원 | 3000원 |

주가 전망

재미진 저널리스트는 신성이엔지의 목표 주가로 3500원을 제시합니다.

메모리 반도체 가격 반등과 글로벌 반도체 기업들의 경쟁 확대에 따른 Fab 투자가 늘어날 것으로 예상됩니다.

신성이엔지는 국내 반도체 기업 내 높은 점유율을 유지하고 있으며, TI에 이어 마이크론으로의 영역 확대가 기대됩니다.

2차 전지, 2차 전지 드라이룸 관련 국내 주요 2차 전지 기업으로부터 레퍼런스를 확보하고 있으며, 2차 전지 산업의 업황 개선이 2024년 하반기 이후 기대됩니다.

2024년 예상실적은 매출액 6,515억 원, 영업이익 315억 원으로 전년 대비 13.0%, 328.0% 성장할 것으로 전망됩니다.

2025년 예상실적은 매출액 7,296억 원, 영업이익 463억 원으로 각각 12.0%, 47.1% 성장할 것으로 기대됩니다.

2025년 EPS(주당순이익)는 223원, PER(주가수익비율)은 11.9배를 적용해 목표 주가를 2,600원으로 설정했습니다.

이는 현재 진행 중인 주요 프로젝트들이 2025년에도 이어질 가능성이 높으며, 해외 프로젝트가 본격적으로 확대되는 시점이 2025년이기 때문입니다.

결론

"주식 시장에서의 성공은 인내와 관련이 있다"는 말이 있습니다.

신성이엔지의 주가는 단기적인 변동에 흔들리지 않고, 장기적인 성장 가능성을 믿고 인내하는 투자자에게 큰 보상을 줄 것입니다.

결론적으로, 신성이엔지는 CE와 RE 사업부의 지속적인 성장과 해외진출 확대로 인해 긍정적인 주가 전망을 보이고 있습니다.

앞으로도 기술력 향상과 시장 확장을 통해 더욱 견고한 성장을 이어갈 것으로 기대됩니다.