솔루엠은 전자부품 전문 기업으로, 2015년 삼성전기에서 분사하여 설립되었습니다.

최근 이 회사는 2024년 상반기 부진했던 실적을 뒤로하고 하반기 턴어라운드에 성공할 것이란 전문가들의 전망이 나오면서 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 솔루엠의 사업 부문 경쟁력과 실적 전망을 살펴보고 2024년 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 솔루엠이 주목받는 이유

- 최근 1년간 주가 흐름

- 실적 분석

- 2024년 목표주가

- 주가 전망 및 결론

솔루엠이 주목받는 이유

이 회사는 전자부품사업과 ICT 사업으로 나뉘어 각각 파워모듈과 3IN1 보드, 그리고 ESL(Electronic Shelf Label, 전자식 가격표시기) 등을 주요 제품군으로 보유하고 있습니다.

특히 2020년부터 ESL을 포함한 ICT 사업부의 실적이 큰 폭으로 성장하며, 전사 수익성을 견인하고 있습니다.

솔루엠의 글로벌 ESL 시장 점유율은 10% 초반에서 현재 28%로 확대되었습니다.

비결은 제품 경쟁력으로 타사 대비 10배 이상 빠른 통신 속도와 2배 이상의 수명을 자랑하며, 직접 제조를 통해 제조원가에서의 경쟁력도 확보하고 있습니다.

앞으로도 대형 프로젝트 수주를 통해 지속적인 성장이 예상됩니다.

최근 1년간 주가 흐름

솔루엠의 주가는 지난 1년간 부진한 박스권 흐름을 보이고 있습니다.

지난해 8월 29일 52주 최고가인 3만 2450원까지 상승했던 주가는 올해 5월 20일 최저가인 2만 2750원까지 떨어졌습니다.

최근 들어 일부 회복세를 보이며 2만 4000원 대에 거래되고 있습니다.

* 솔루엠은 현재 배당금을 지급하고 있지 않습니다.

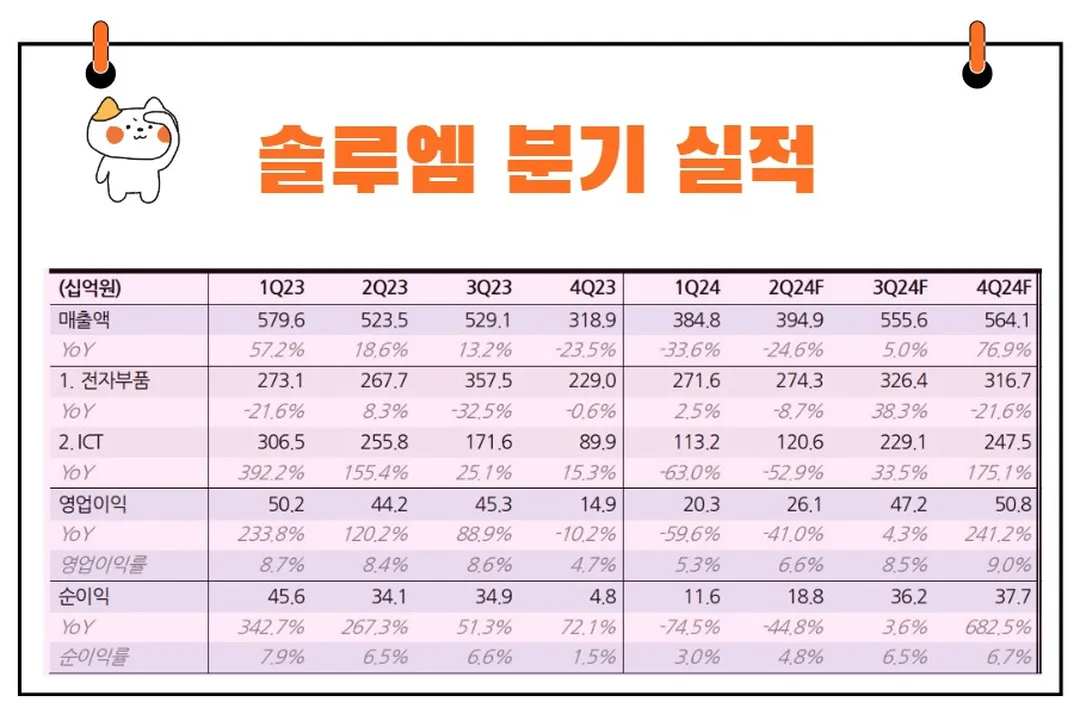

실적 분석

2024년 실적 전망

2024년 솔루엠의 실적은 상반기에는 다소 부진하겠지만 하반기에는 회복될 것으로 전망됩니다.

ESL 수주와 전기차용 파워모듈의 본격화 때문입니다.

2024년 매출액은 1조 8,995억 원으로 전년 대비 2.6% 감소할 것으로 보이며, 영업이익은 1,443억 원으로 6.6% 감소할 것으로 예상됩니다.

상반기에는 중동 분쟁으로 인한 선적 지연과 물류비 상승 등이 ESL 사업에 영향을 미쳤습니다.

또한, 매출 인식의 지연으로 인해 실적이 부진할 것으로 보입니다.

유럽 CE 인증을 취득한 전기차 충전기용 파워모듈의 미국 UL 인증도 앞두고 있으며, 이를 위한 멕시코 공장 증설로 인한 비용도 상반기 실적에 반영될 것입니다.

그러나 하반기에는 파워모듈과 ESL 중심의 실적이 추가되면서 수익성도 함께 제고될 것으로 기대됩니다.

특히, 대형 프로젝트의 수주가 가시화될 경우, ESL 시장 점유율이 더욱 확대될 가능성이 큽니다.

제품 경쟁력

솔루엠의 ESL 제품은 타사 대비 10배 이상 빠른 통신 속도와 2배 이상의 수명을 자랑합니다.

이러한 기술력은 솔루엠의 큰 경쟁력 중 하나입니다. 또한, 직접 제조를 통해 제조원가를 절감하고 있어 가격 경쟁력도 뛰어납니다.

이러한 강점을 바탕으로 솔루엠은 글로벌 ESL 시장에서 빠르게 점유율을 확대해 나가고 있습니다.

전기차 충전기용 파워모듈도 솔루엠의 주요 제품 중 하나로, 유럽 CE 인증을 취득하고 미국 UL 인증도 앞두고 있습니다.

이는 솔루엠의 기술력과 신뢰성을 보여주는 중요한 지표입니다.

앞으로 전기차 시장의 성장과 함께 솔루엠의 파워모듈 수요도 증가할 것으로 예상됩니다.

2024년 목표주가

솔루엠에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 3만 8750원입니다.

이는 현재주가 대비 약 58.8% 상승여력이 있다는 평가입니다.

다만 직전 목표주가였던 4만 1000원 대비해서는 약 5.49% 하향조정되었습니다.

<솔루엠 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 3만 8750원 | 4만 1000원 | |

| 하이투자증권 | 2024/5/28 | 4만원 | 4만원 |

| 한양증권 | 2024/5/17 | 3만 7000원 | 4만원 |

| BNK투자증권 | 2024/5/14 | 3만 4000원 | 3만 9000원 |

| SK증권 | 2024/5/2 | 4만 2000원 | 4만 2000원 |

| IBK투자증권 | 2024/4/25 | 3만 7000원 | 4만 2000원 |

| 미래에셋증권 | 2024/4/12 | 3만 8000원 | 4만 4000원 |

| 흥국증권 | 2024/3/20 | 4만원 | 4만원 |

| 키움증권 | 2024/3/13 | 4만 2000원 | 4만 2000원 |

주가 전망

투자의견 및 목표주가

솔루엠에 대한 투자의견은 '매수'입니다. 목표주가는 3만 8750원으로 설정되었습니다.

이는 2024년 예상 EPS(주당순이익) 2,086원에 ESL 글로벌 1위 사업자인 Vusion group(SES Imagotag)의 Trailing P/E 배수 33.4를 50% 할인한 16.7배를 적용해 산출한 것입니다.

현재 주가는 2024년 및 2025년 실적 기준 각각 12배와 9배 수준입니다.

펀더멘탈 측면에서 솔루엠은 전기차 충전기용 파워 모듈 및 ESL 등 성장하는 전방 산업 내 다변화된 제품과 이에 따른 실적 성장성 대비 저평가되어 있다고 판단됩니다.

비딩을 진행 중인 ESL 프로젝트들의 수주가 가시화되는 시점에는 추가적인 밸류에이션 프리미엄도 가능하다는 점에서, 현재 주가는 매력적인 투자 기회로 보입니다.

결론

"위기는 곧 기회다"라는 말처럼, 현재의 시장 불확실성은 오히려 솔루엠의 성장 가능성을 더 크게 만들 수 있는 기회로 작용할 것입니다.

투자자들은 단기적인 시장 변동에 휘둘리지 않고, 솔루엠의 장기적인 성장 가능성에 주목해야 할 것입니다.

또한, 워런 버핏의 명언인 "시장은 단기적으로는 투표기계지만, 장기적으로는 저울"이라는 말을 떠올려 볼 필요가 있습니다.

현재의 주가는 단기적인 이슈에 의해 영향을 받을 수 있지만, 장기적으로는 솔루엠의 진정한 가치를 반영하게 될 것입니다.

솔루엠은 전자부품 및 ICT 사업에서 강력한 경쟁력을 가진 기업으로, 특히 ESL과 전기차 충전기용 파워모듈에서 뛰어난 성과를 보여주고 있습니다.

2024년 상반기에는 다소 부진한 실적이 예상되지만, 하반기에는 실적 회복과 함께 주가 상승이 기대됩니다.

솔루엠의 장기적인 성장 가능성에 주목하며, 단기적인 시장 변동에 휘둘리지 않는 투자 전략이 필요합니다.