롯데웰푸드는 2017년 10월 인적분할로 설립되어 재상장된 회사로, 식품 제조, 가공, 판매 및 수입 판매업 등을 주요 사업으로 영위하고 있습니다.

주요 제품으로는 빼빼로, 마가렛트, 꼬깔콘 등이 있으며, 껌과 초콜릿 분야에서는 자일리톨과 가나 같은 브랜드로 시장을 선도하고 있습니다.

현재 34개사를 종속회사로 두고 있으며, 주요 종속회사로는 Chocolaterie Guylian N.V와 Lotte Kolson(Pvt.) Limited 등이 있습니다.

한편 롯데웰푸드는 최근 1분기 컨퍼런스콜에서 어닝서프라즈를 기록하며 주가 상승 모멘텀을 높여가고 있습니다.

이 글을 통해 롯데웰푸드의 최근 실적과 배당금 추이를 살펴보고 2024년 목표 주가 전망에 대해 살펴보도록 하겠습니다.

목차

- 최근 주가 흐름

- 롯데웰푸드 배당금 추이

- 2024년 1분기 실적 분석

- 향후 실적 전망

- 2024년 목표주가

- 주가 전망 및 결론

최근 주가 흐름

롯데웰푸드의 최근 1년간 주가 흐름은 아름다운 우상향 움직임을 보이고 있습니다.

지난해 7월 26일 52주 최저가인 9만 1000원에 불과했던 주가는 올해 6월 18일 최고가인 20만 8500원 까지 상승했습니다.

이후 약간의 조정을 거치며 현재는 18만원 대에 거래되고 있습니다.

롯데웰푸드 배당금 추이

롯데웰푸드는 2023년 결산을 통해 보통주 1주당 3000원의 배당금을 지급했습니다.

배당수익률은 2.42%이며, 배당성향은 37.6% 수준입니다.

한편 회사는 2021년과 2022년 각각 1600원, 2300원의 배당금을 지급한 바 있습니다.

<롯데웰푸드 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 1600원 | 2300원 | 3000원 |

| 시가배당률 | 1.33% | 1.88% | 2.42% |

| 배당성향 | 29.4% | 43.23% | 37.6% |

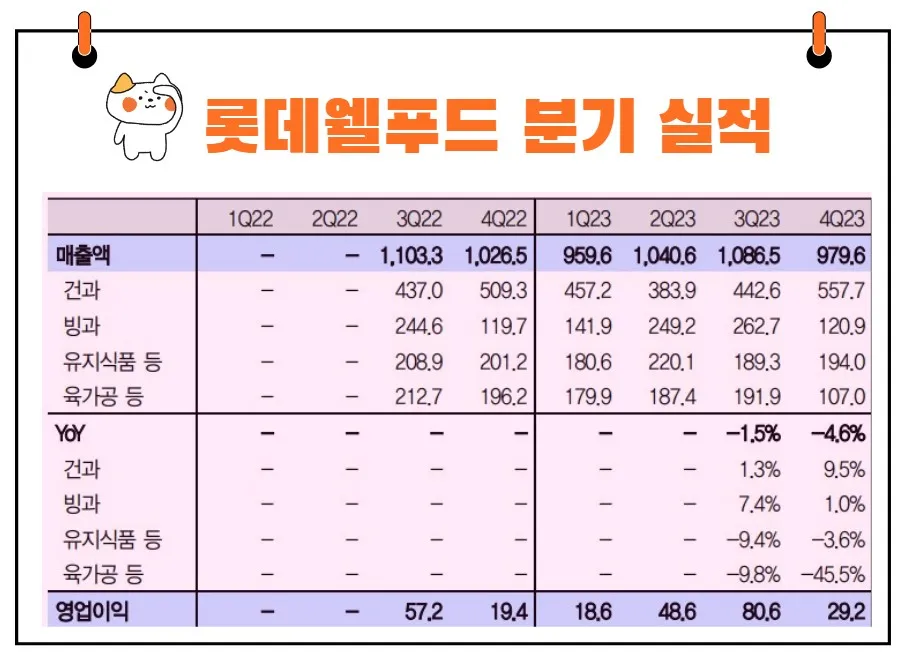

2024년 1분기 실적 분석

2024년 1분기 롯데웰푸드의 실적을 살펴보면, 전년 동기 대비 연결기준 매출액은 0.9% 감소했으나, 영업이익은 100.6% 증가, 당기순이익은 무려 1,916.1% 증가했습니다.

매출은 전년도 수준을 유지하고 있으며, 우크라이나 전쟁 여파로 크게 올랐던 국제 유지 가격이 안정세에 접어들어 수익성이 개선된 결과입니다.

또한 롯데웰푸드는 스튜디오드래곤과 글로벌 콘텐츠 협력 강화 MOU를 체결하여 다양한 브랜드 제품들을 스튜디오드래곤을 통해 글로벌 시장 경쟁력 확보에 힘쓰고 있습니다.

향후 실적 전망

2024년 2분기 롯데웰푸드의 실적 전망은 긍정적입니다.

2분기 연결 매출액과 영업이익은 각각 1조 826억원(+4.0% yoy), 736억원(+51.6% yoy)으로 추정되며, 이는 컨센서스(1조 782억원 / 642억원)를 상회할 전망입니다.

건과, 빙과, 유지식품 부문에서 고른 수익성 개선세가 이어질 것으로 보입니다.

1 건과 부문

건과 부문의 매출액은 4,008억원(+4.4% yoy), 영업이익은 329억원(+22.8% yoy)으로 예상됩니다.

껌을 비롯한 주요 카테고리에서 판매 실적 증가세가 이어질 전망입니다.

또한 6월에 빼빼로 등 초콜릿류 제품의 가격 인상에 따른 원가 부담 완화로 영업 마진율 개선이 가능할 것으로 보입니다.

2 인도 시장 확장

인도에서는 초코파이 생산 라인 증설 효과로 두자릿대 매출 성장이 예상됩니다.

반면 루블화 약세로 인해 카자흐스탄과 러시아 법인의 실적 개선 기대감은 낮아 보입니다.

3 빙과 부문

빙과 부문의 매출액은 2,694억원(+8.1% yoy), 영업이익은 356억원(+19.7% yoy)으로 전망됩니다.

합병 이후 SKU를 축소해왔고, 성수기 가동률 상승으로 생산 효율 개선 효과가 커질 것으로 예상됩니다.

인도에서 폭염이 지속되고 있어 하브모어(인도 자회사) 빙과 판매 실적 개선 가능성도 높습니다.

인도 빙과 신공장은 현재 인허가 절차를 준비 중이며, 이르면 8월 가동될 예정입니다.

돼지바 등 국내 주요 제품 생산 라인이 일부 도입됨에 따라 프리미엄 제품 비중이 점차 늘어날 전망입니다.

4 유지식품 부문

유지식품 부문의 매출액과 영업이익은 각각 2,227억원(+1.2% yoy), 120억원(흑자전환 yoy)으로 추정됩니다.

투입 원가 하락 효과가 이어져 지난 분기와 유사한 5%대 영업 마진율이 가능할 전망입니다.

다만 육가공 부문은 여전히 어려운 상황으로 보입니다.

2024년 목표주가

롯데웰푸드에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 18만 8125원 입니다.

이는 현재주가와 거의 비슷한 수준입니다.

다만 최근 기관들이 목표주가를 상향조정하는 경우가 있으니 자세한 사항은 아래 도표를 확인해 주시길 바랍니다.

<롯데웰푸드 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 18만 8125원 | 17만 625원 | |

| 한국투자증권 | 2024/6/18 | 23만원 | 18만원 |

| 한화투자증권 | 2024/6/4 | 22만원 | 19만원 |

| 교보증권 | 2024/6/3 | 18만 5000원 | 18만 5000원 |

| DS투자증권 | 2024/5/7 | 17만원 | 17만원 |

| 현대차증권 | 2024/5/7 | 18만원 | 17만원 |

| 키움증권 | 2024/5/7 | 18만원 | 18만원 |

| 하나증권 | 2024/5/7 | 17만원 | 14만원 |

| IBK투자증권 | 2024/5/3 | 17만원 | 15만원 |

주가 전망

롯데웰푸드의 주가 전망은 매우 긍정적입니다.

특히 인도 시장에서의 성장이 중요한 모멘텀이 될 것으로 보입니다.

하브모어의 인도 빙과 시장 점유율은 7% 수준이며, 신공장 가동 이후 판매 지역 및 제품 다변화를 통해 시장 지배력이 한층 높아질 것으로 예상됩니다.

신공장 가동 이후 판매지역 및 제품 다변화를 통해 시장 지배력이 높아질 것으로 예상됩니다.

또한, 초코파이 생산 라인 증설 및 내년 빼빼로 생산 계획은 인도 시장에서의 입지를 더욱 공고히 할 것입니다.

이러한 요인들을 종합하여 롯데웰푸드의 목표주가는 22만 원으로 상향 조정되었습니다.

결론

롯데웰푸드는 다양한 제품군과 글로벌 시장 확대 전략을 통해 안정적인 성장을 이어가고 있습니다.

특히 인도 시장에서의 강화된 모멘텀은 주가 상승의 중요한 요소로 작용할 것입니다.

현재의 투자 전략과 전망을 바탕으로 롯데웰푸드의 향후 주가 상승을 기대해 볼 만합니다.

22만 원의 목표주가를 제시하며, 매수 의견을 유지합니다.

이상으로 롯데웰푸드의 소개, 실적 분석, 주가 상승 모멘텀 및 주가 전망에 대한 블로그 포스팅을 마칩니다.

이 글이 투자에 도움이 되길 바랍니다.