라이콤(LiComm)은 1999년 11월에 설립된 이래 광증폭기, 광송수신기, 광중계기 등 광네트워크 모듈을 제조 및 판매하는 기업입니다.

2023년에는 스팩(SPAC) 합병을 통해 새로운 도약의 발판을 마련했습니다.

스팩(SPAC, Special Purpose Acquisition Company)은 상장을 목적으로 설립된 회사로, 기존 비상장 기업을 합병하여 상장을 이루는 방식입니다.

라이콤은 통신용 광증폭기를 개발하여 네트워크 장비 슬롯에 바로 체결할 수 있는 P&P 광증폭기(SFP+ 타입)를 세계 최초로 상용화하였습니다.

또한, 비통신용 광증폭기(센싱)와 같은 혁신적인 제품을 개발하여 다양한 산업에 걸쳐 응용하고 있습니다.

현재는 광증폭 기술을 바탕으로 광섬유 레이저 상용화를 목표로 연구개발을 진행 중입니다.

이 글을 통해 라이콤의 사업경쟁력 및 최근 실적을 살펴보고 향후 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 최근 주가 흐름

- 라이콤에 주목하는 이유

- 최근 실적 분석

- 주가 상승 모멘텀

- 주가 전망 및 목표주가

- 결론

최근 주가 흐름

라이콤의 최근 주가 흐름은 급격한 상승세를 보이고 있습니다.

올해 3월 15일 52주 최저가인 1782원 까지 하락했지만 이후 급격한 회복세를 통해 지난 6월 27일 5270원 까지 상승했습니다.

한편, 현재 라이콤은 배당금을 지급하고 있지 않습니다.

라이콤에 주목하는 이유

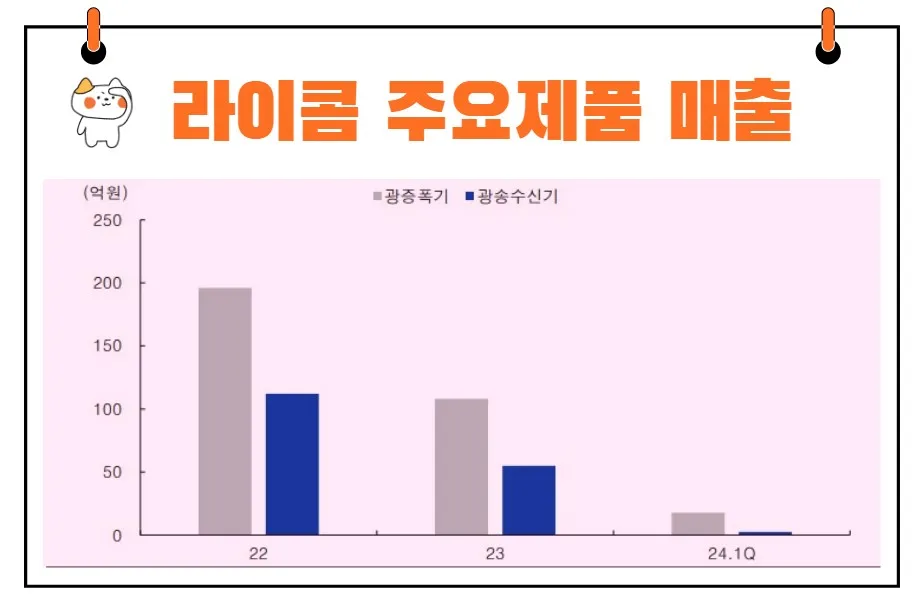

라이콤의 주력 제품은 광증폭기로, 2024년 1분기 매출의 63.2%를 차지합니다.

광증폭기는 광신호 전송에 따른 광섬유의 손실을 보완하고, 다양한 시스템 구성에 사용되는 부품들의 손실로 약해진 광신호를 광-전-광 변환 없이 직접 증폭하는 장치입니다.

이는 통신망에서 주로 사용되며, 주요 고객은 일본과 유럽의 사업자들입니다.

광송수신기는 2024년 1분기 매출의 27.2%를 차지하며, CATV(케이블 텔레비전)망을 위해 개발된 제품입니다.

주요 고객은 유럽의 사업자들입니다.

이 외에도 라이콤은 광중계기 등 다양한 광네트워크 모듈을 공급하고 있습니다.

최근 실적 분석

2024년 3월 기준, 라이콤의 별도기준 매출액은 전년 동기 대비 52.2% 감소하였고, 영업손실은 87.5% 증가하였습니다.

그러나 당기순손실은 89.7% 감소하여 재무적으로는 개선된 모습을 보였습니다.

이는 주요 매출 품목인 광증폭기와 광송수신기의 수출이 크게 감소했기 때문입니다.

특히 주요 해외 매출지역인 유럽에서의 매출이 70%가량 감소하였고, 일본에서도 매출이 감소했습니다.

정부의 모빌리티 혁신 기술 및 서비스 상용화 소식과 더불어 기업공개를 통해 인지도와 자금 조달 능력을 확대하고, 해외 시장 개척을 통해 성장하려는 노력이 지속되고 있습니다.

주가 상승 모멘텀

최근 라이콤의 주가는 자율 주행 및 6세대 통신 관련 기대감으로 인해 가파르게 상승하고 있습니다.

라이콤은 레이저 기술을 이용한 초소형 펄스드 파이버 레이저를 개발하여 라이다(LiDAR) 개발업체에 공급한 이력이 있습니다.

라이다는 자율 주행 자동차의 핵심 기술로, 라이콤의 기술력이 주가에 긍정적인 영향을 미쳤습니다.

현재 매출에서 차지하는 비중은 미미하지만, 향후 성장 가능성이 큰 시장입니다.

또한, 라이콤은 6세대 통신(6G) 관련 수혜주로도 언급되고 있습니다.

6세대 통신은 차세대 이동통신 기술로, 광통신 부품의 수요가 증가할 것으로 예상됩니다.

라이콤의 기술력과 제품 포트폴리오는 이러한 시장 변화에 유리하게 작용할 것입니다.

주가 전망 및 목표주가

라이콤의 재무 상황은 비교적 안정적입니다.

2023년 말 기준 부채 비율은 25.3%로 낮은 수준을 유지하고 있습니다.

그러나 2024년 1분기 말 기준 재고자산 규모는 다소 높은 수준입니다.

2022년 말 재고자산은 81.5억 원이었고, 2022년 4분기 매출액은 83억 원이었습니다.

반면, 2024년 1분기 말 재고자산은 80.4억 원인데 비해 매출액은 28.5억 원에 불과했습니다.

이는 매출 감소에 따른 영향을 반영한 것입니다.

라이콤의 주가는 미래 성장 가능성을 바탕으로 긍정적인 평가를 받고 있습니다.

자율 주행 및 6세대 통신 시장에서의 잠재력은 라이콤의 주가 상승 모멘텀을 제공할 것입니다.

그러나 현재의 매출 감소와 재고자산 증가 문제는 주의 깊게 관찰할 필요가 있습니다.

라이콤은 겉으로는 성장이 멈춘 것처럼 보입니다.

그러나 내부에서는 봄을 준비하며 뿌리를 깊게 내리고 있습니다.

라이콤 역시 현재는 매출 감소로 인해 어려움을 겪고 있지만, 자율 주행 및 6세대 통신이라는 새로운 봄을 준비하고 있습니다.

이는 마치 나무가 다시 푸른 잎을 펼칠 준비를 하는 것과 같습니다.

"투자란 미래의 불확실성을 현재의 확실성으로 바꾸는 과정"이라는 워런 버핏의 명언처럼, 라이콤의 주가는 현재의 어려움을 극복하고 미래의 가능성을 현실로 만드는 과정에 있습니다.

재미진 저널리스트는 라이콤의 12개월 기준 목표주가로 6500원을 제시합니다.

결론

라이콤은 광네트워크 모듈 분야에서 독보적인 기술력을 보유한 기업으로, 자율 주행 및 6세대 통신 시장에서의 성장 가능성이 큽니다.

최근의 매출 감소와 재고자산 증가 문제는 단기적인 어려움이지만, 장기적인 관점에서 라이콤의 기술력과 시장 잠재력은 매우 긍정적입니다.

투자는 미래를 내다보는 예술입니다.

라이콤의 주가 역시 현재의 어려움을 딛고 미래의 성장을 향해 나아갈 것이라 예상합니다.