두올은 1983년에 설립된 자동차용 내장재 전문 제조기업으로 주력 제품으로는 원단, 시트커버링, 에어백 쿠션 등이 있습니다.

최근 실적발표에서 준수한 성과를 기록할 것이란 가이던스를 제시하는 한편 주주환원 확대가 예상되며 주가 상승 모멘텀이 높아지고 있습니다.

이 글을 통해 두올의 최근 실적과 배당금을 살펴보고 2024년 목표주가에 대해 분석해 보겠습니다.

목차

- 두올의 최근 주가 흐름

- 두올의 3년간 배당금 추이

- 두올에 주목하는 이유

- 최근 실적 분석

- 주주환원 정책

- 주가 전망 및 결론

두올의 최근 주가 흐름

두올의 최근 1년간 주가 흐름은 부진한 흐름을 보이고 있습니다.

지난해 6월 2일 52주 최고가인 5040원에 이르렀던 주가는 10월 24일 최저가인 2900원까지 하락했습니다.

최근까지 일부 회복세를 보이며 3600원 대에 거래되고 있습니다.

두올의 3년간 배당금 추이

두올은 2023년 결산을 통해 보통주 1주당 120원의 배당금을 지급했습니다.

배당수익률은 3.4%이며 배당성향은 17.53% 수준입니다.

2021년과 2022년 80원의 배당금을 지급한 이후 상향조정한 모습입니다.

<두올 3년간 배당금 추이>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 80원 | 80원 | 120원 |

| 시가배당률 | 1.85% | 3.27% | 3.4% |

| 배당성향 | 16.27% | 35.71% | 17.53% |

두올에 주목하는 이유

이 회사는 최첨단 섬유 가공품인 우븐, 니트, 트리코트 시트 원단을 제조하는 한편, 천연 및 인조가죽 시트와 에어백 쿠션을 생산하여 국내외 자동차 제조사에 공급하고 있습니다.

2018년에는 계열회사인 두올산업과 두올물산을 매각하여 주요 사업에 집중하기 시작했습니다.

특히 원단 사업부문은 국내 시장뿐만 아니라 중국, 유럽 지역의 차종에도 수주를 확대하고 있으며, 유럽에서는 고객사 원단업체 중 약 90%의 시장점유율을 유지하고 있습니다.

최근 실적 분석

두올의 최근 실적을 보면, 2024년 영업이익률은 5.9%로 전망됩니다.

2024년 1분기 매출액은 1,843억 원, 영업이익은 107억 원으로 전년 동기 대비 각각 1%, 10% 증가했습니다.

영업이익률이 5.8%로 0.4% 포인트 상승한 수치입니다.

한국 매출액은 고객사 생산 감소로 인해 6% 감소했지만, 중국, 유럽, 미주 매출액이 각각 20%, 7%, 3% 증가하면서 전체 실적을 견인했습니다.

특히, 유럽 지역을 담당하는 Borgstena 포르투갈 법인의 성장이 두드러졌습니다.

영업이익률은 한국 법인이 1.2% 포인트 하락한 반면, 중국과 유럽 법인은 영업 레버리지 효과로 각각 7.2% 포인트, 1.3% 포인트 상승했습니다.

이를 통해 한국, 중국, 유럽, 미주 법인의 영업이익률은 각각 11.3%, 0.3%, 5.3%, -14.9%를 기록했습니다.

2024년 연간 매출액과 영업이익은 각각 7,724억 원과 453억 원으로 전망되며, 이는 전년 대비 3%씩 증가한 수치입니다.

내수 물량 감소에도 불구하고, 대주주인 IHC로부터 에어백 사업을 양수하면서 관련 매출액 194억 원이 6월부터 반영되고, 중국과 유럽에서 고객사 생산 증가로 물량이 늘어날 예정입니다.

주주환원 정책

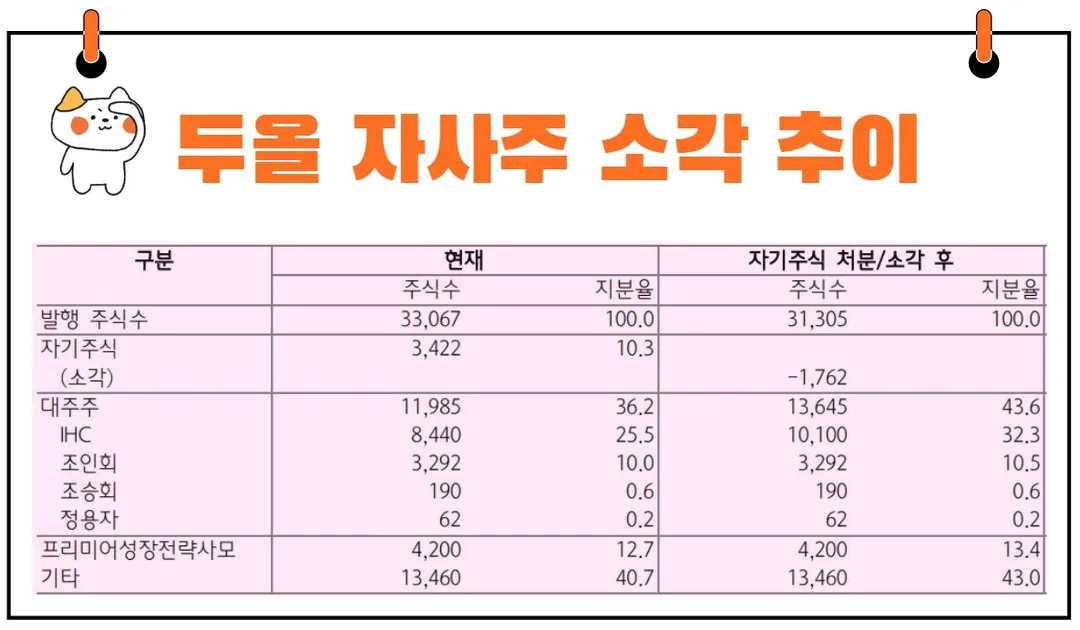

두올은 2024년 5월 기준으로 342.2만 주의 자기 주식을 보유하고 있으며, 이 중 166.0만 주를 대주주인 IHC로부터 에어백 사업을 양수하는 대가로 지급할 예정입니다.

나머지 176.2만 주 중 100.0만 주는 5월 28일에 이미 소각을 완료했고, 잔여 76.2만 주도 연내 소각을 완료할 계획입니다.

이를 통해 총 소각되는 주식수는 176.2만 주로 기존 발행주식의 5.3%에 해당합니다.

자기 주식 양도와 소각이 완료되면 대주주 지분율은 기존 36.2%에서 43.6%로 상승하게 됩니다.

이는 주주가치 제고에 큰 기여를 할 것으로 기대됩니다.

주가 전망

두올의 주가는 현재 2024년 예상 EPS(주당순이익)와 주식수 감소를 기준으로 P/E(주가수익비율) 5배 초반, P/B(주가순자산비율) 0.5배 초반이며, 기대 배당수익률은 3.4%입니다.

주당 배당금은 120원을 유지하고 있습니다.

주가는 고객사의 생산 감소로 한국 매출액이 둔화되는 부분이 아쉽지만, 유럽과 중국 법인의 물량 증가와 단가 상승으로 외형 및 수익성이 개선될 것으로 보입니다.

특히, 배당 증가와 자기 주식 소각 등 주주 환원을 강화하면서 주당 주주가치가 제고된 점은 긍정적입니다.

투자의 대가 워런 버핏은 "주식시장은 인내심 없는 사람으로부터 인내심 있는 사람에게 돈이 옮겨가는 기계"라고 말했습니다.

두올의 경우, 주주환원 정책과 안정적인 실적을 바탕으로 장기적인 성장을 기대할 수 있는 기업입니다.

마치 단단한 뿌리를 가진 나무가 바람에 흔들리지 않고 꾸준히 성장하는 것처럼, 두올도 꾸준한 성장을 이어갈 것으로 보입니다.

결론

두올은 1983년 설립 이후 꾸준히 성장해 온 자동차용 내장재 전문 제조기업으로, 최근에는 에어백 사업을 추가로 양수하며 사업 다각화에 힘쓰고 있습니다.

2024년 실적 전망과 주주환원 정책을 고려했을 때, 두올은 안정적인 성과를 바탕으로 주주가치를 지속적으로 제고할 수 있는 잠재력이 큰 기업으로 평가됩니다.

주가는 현재 P/E 5배 초반으로 저평가된 상태이며, 주주환원 강화와 실적 개선을 고려할 때 매력적인 투자 기회로 보입니다.