두산퓨얼셀은 발전용 연료전지 사업을 중심으로 한 에너지 설루션 기업입니다.

연료전지는 수소와 산소를 반응시켜 전기를 생산하는 친환경 에너지원으로, 두산퓨얼셀은 이러한 연료전지를 발전용으로 활용하여 기자재 공급 및 장기유지보수서비스를 제공합니다.

지난해 수주한 사업들이 올해 실적으로 인식될 것으로 예상되며 하반기 주가 상승 모멘텀이 예상됨에 따라 투자자들의 관심이 높아지고 있습니다.

이 글을 통해 두산퓨얼셀의 주가 흐름 및 실적전망과 2024년 목표주가에 대해 알아보도록 하겠습니다.

목차

- 두산퓨얼셀에 주목하는 이유

- 최근 1년간 주가 흐름 분석

- 두산퓨얼셀 실적 전망

- 2024년 목표주가

- 주가 전망 및 결론

두산퓨얼셀에 주목하는 이유

2023년 기준, 두산퓨얼셀의 매출 비중은 기자재 공급이 56%, 장기유지보수서비스가 44%를 차지하고 있습니다.

주요 고객사는 공공 및 민간 발전사업자들로 구성되어 있습니다.

또한 회사는 미래 성장을 위해 상당한 노력을 기울이고 있습니다.

익산공장 PAFC 생산시설 증설, 차세대 SOFC 시스템 개발 및 생산설비 구축을 통해 기술력과 생산능력을 지속적으로 강화하고 있습니다.

최근 1년간 주가 흐름 분석

두산퓨얼셀의 최근 1년간 주가 흐름은 전반적으로 부진 속에 최근 들어 상승세를 보이고 있습니다.

지난해 5월 23일 52주 최고가인 3만 1600원을 기록했던 주가는 11월 1일 1만 6050원까지 하락했습니다.

최근 들어 급격한 상승세를 보이며 2만 5000원 대에 거래되고 있습니다.

한편 두산퓨얼셀은 현재 배당금을 지급하고 있지 않습니다.

두산퓨얼셀 실적 전망

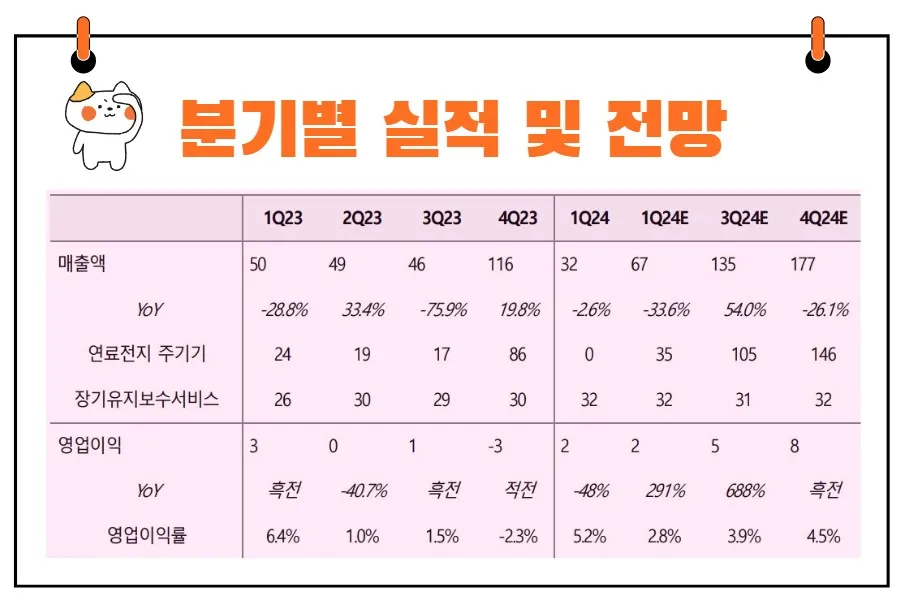

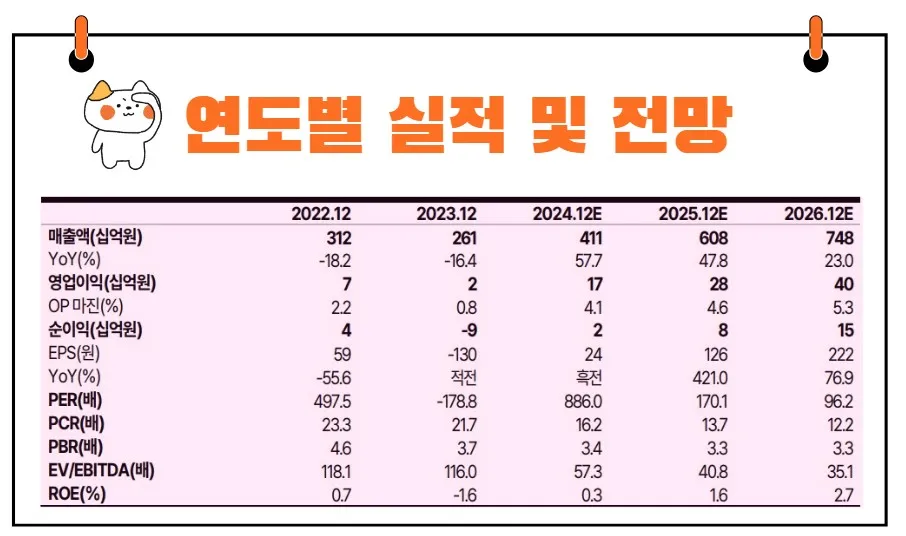

두산퓨얼셀의 2024년 실적은 '상저하고'가 예상됩니다.

2023년에 수주한 CHPS(Combined Heat and Power System) 109MW와 RPS(Renewable Portfolio Standard) 31MW가 2024년 연간 실적에 반영될 예정입니다.

2024년 매출액은 4,114억원으로 전년 대비 57.7% 증가할 것으로 예상되며, 영업이익은 168억 원으로 전년 대비 929.7% 증가할 것으로 추정됩니다.

2024년에는 CHPS 규모가 2023년 1,000GWh에서 2024년 4,800 GWh로 증가할 것으로 예상되며, 이에 따라 신규 수주도 전년 대비 증가할 것으로 기대됩니다.

2024년 목표주가

두산퓨얼셀에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2만 7354원 입니다.

이는 현재주가 대비 약 7.27% 상승여력이 있다는 평가입니다.

<두산퓨얼셀 기관별 목표주가 추이>

| 추정기관 | 추정일자 | 목표주가 | 직전목표주가 |

| 컨센서스 | 2만7354원 | 2만8925원 | |

| 교보증권 | 2024/5/22 | 2만4000원 | 2만7000원 |

| 흥국증권 | 2024/5/10 | 2만5000원 | - |

| 하나증권 | 2024/5/2 | 2만5000원 | 2만5000원 |

| 메리츠증권 | 2024/5/2 | 3만2000원 | 3만9500원 |

| 신한투자증권 | 2024/5/2 | 2만6000원 | 2만8000원 |

| KB증권 | 2024/5/2 | 2만7000원 | 3만1000원 |

| 다올투자증권 | 2024/5/2 | 2만8000원 | 2만8000원 |

| 미래에셋증권 | 2024/5/2 | 2만원 | 1만7000원 |

주가 전망

두산퓨얼셀의 주가 전망은 기존 수주의 진행 상황과 신사업 확장에 달려 있습니다.

2021년 4분기 국내 수주 3,764억원과 2022년 4분기 중국 수주 4,110억 원은 매출 인식이 지연되고 있는 상황입니다.

이는 불안정한 거시경제 환경, 특히 고금리가 주요 원인으로 작용하고 있습니다.

과거 대규모 수주의 매출 인식이 중요한 시점이며, 기존 PEMFC(Polymer Electrolyte Membrane Fuel Cell) 기반 모빌리티 사업(수소 버스 등), 발전용 및 선박용 SOFC(Solid Oxide Fuel Cell) 제품 개발 등의 신사업이 가시화되면서 주가 상승의 변수가 될 것으로 보입니다.

목표 주가 및 투자의견

두산퓨얼셀의 목표 주가는 기존 P/S(Price to Sales) Multiple 방식을 유지하여 산출되었습니다.

Peer Group인 Plug Power, Bloom Energy, Ceres Power의 평균 12M Fwd P/S Multiple 3.1배를 두산퓨얼셀의 향후 4개 분기 예상 매출액 합에 적용하여 목표 주가를 산출했습니다.

기존 목표 주가 산출 시 적용했던 2024년 예상 매출액이 하향 조정됨에 따라 목표 주가는 하향 조정되었습니다.

투자의견은 'Trading Buy'로 하향되었습니다.

두산퓨얼셀의 미래 사업 전략

두산퓨얼셀은 친환경 에너지 솔루션을 통해 지속 가능한 미래를 만들어가고자 하는 비전을 가지고 있습니다.

1. 연료전지 기술

연료전지는 수소와 산소를 반응시켜 전기를 생산하는 장치로, 친환경적이고 효율적인 에너지원입니다.

두산퓨얼셀은 PAFC(Phosphoric Acid Fuel Cell)와 SOFC(Solid Oxide Fuel Cell) 기술을 바탕으로 다양한 연료전지 설루션을 제공합니다.

PAFC는 안정성과 내구성이 뛰어나 발전용으로 적합하며, SOFC는 고효율과 고온 작동 특성을 가지고 있어 발전용 및 다양한 산업용으로 활용될 수 있습니다.

2. 주요 사업 분야

두산퓨얼셀은 주로 발전용 연료전지 기자재 공급과 장기유지보수서비스를 제공합니다.

기자재 공급은 연료전지 시스템을 구성하는 주요 부품 및 장비를 제공하는 사업으로, 이는 전체 매출의 56%를 차지합니다.

장기유지보수서비스는 연료전지 시스템의 안정적인 운영을 위해 정기적인 유지보수 및 수리를 제공하는 사업으로, 전체 매출의 44%를 차지합니다.

3. 미래 성장 전략

두산퓨얼셀은 미래 성장을 위해 다양한 전략을 추진하고 있습니다.

우선, 익산공장 PAFC 생산시설 증설을 통해 생산 능력을 확대하고, 차세대 SOFC 시스템 개발 및 생산설비 구축을 통해 기술력을 강화하고 있습니다.

이를 통해 더 효율적이고 경쟁력 있는 연료전지 솔루션을 제공할 수 있을 것입니다.

또한, 기존 PEMFC 기반 모빌리티 사업을 확장하고, 발전용 및 선박용 SOFC 제품 개발을 통해 새로운 시장을 개척하고자 합니다.

이러한 신사업은 두산퓨얼셀의 미래 성장을 이끄는 주요 동력이 될 것입니다.

결론

두산퓨얼셀의 주가는 현재 마치 큰 나무가 자라는 과정과 비슷합니다.

나무가 자라기 위해서는 충분한 햇빛과 물, 그리고 비옥한 토양이 필요합니다.

두산퓨얼셀의 경우, 이는 안정적인 매출과 수익, 그리고 지속적인 기술 개발과 시장 확장을 의미합니다.

투자 명언 중 "투자는 나무를 심는 것과 같다. 나무는 시간이 지나면서 자라나고, 그늘을 만들어주며, 열매를 맺는다"라는 말이 있습니다.

두산퓨얼셀에 투자하는 것은 이러한 나무를 심는 것과 같습니다.

현재의 투자와 노력이 시간이 지나면서 큰 열매를 맺고, 투자자들에게 이익을 가져다줄 것입니다.

실제 두산퓨얼셀은 발전용 연료전지 사업을 중심으로 한 에너지 솔루션 기업으로, 기술력과 생산 능력을 지속적으로 강화하며 미래 성장을 준비하고 있습니다.

투자자들은 이러한 장기적인 관점에서 투자 결정을 내리며, 두산퓨얼셀의 미래 성장을 주목해야 할 것입니다.