1967년에 설립된 동진쎄미켐은 국내 최초로 PVC(폴리염화비닐) 및 고무발포제를 개발하고 국산화에 성공한 기업으로, 초기에는 화학 산업에서 발판을 다졌습니다.

1973년부터 발포제 수출을 시작하며 해외 시장으로 진출했고, 점차 반도체와 디스플레이용 재료 제조에 주력하면서 첨단 소재 분야에서의 입지를 확고히 다졌습니다.

동진쎄미켐이 제조하는 주요 제품에는 반도체와 디스플레이 산업에서 필수적인 감광액(포토레지스트, PR), 반사방지막, SOC(Silicon-On-Chip), 연마제(CMP), Wet Chemical(습식 화학제), Colored Resist(색상 저항재) 등이 포함됩니다.

이러한 기술력은 전자재료 분야에서 축적된 것이며, 최근에는 이를 바탕으로 차세대 신재생에너지인 연료전지와 이차전지 분야에도 집중 투자하고 있습니다.

이 글을 통해 동진쎄미켐의 최근 주가 흐름과 배당금 추이를 살펴보고 향후 목표 주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 동진쎄미켐 주가 흐름

- 동진쎄미켐 배당금 추이

- 동진쎄미켐 핵심 사업 부문

- 동진쎄미켐 최근 실적 분석

- 주가 상승 모멘텀

- 주가 전망

- 결론

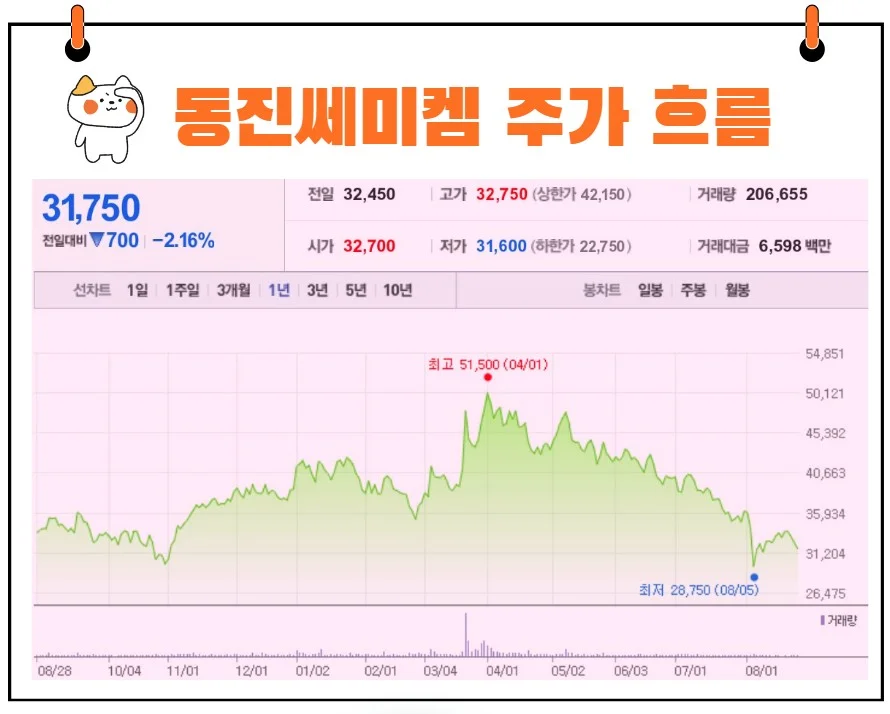

동진쎄미켐 주가 흐름

동진쎄미켐의 지난 1년간 주가 흐름은 한 번의 상승세를 보인 후 하방 압력이 높아지고 있는 분위기입니다.

올해 4월 1일 52주 최고가인 5만 1500원까지 상승했던 주가는 8월 5일 최저가인 2만 8750원까지 하락했습니다.

이후 약간의 회복세를 거쳐 현재 3만 1000원 대에 거래되고 있습니다.

동진쎄미켐 배당금 추이

동진쎄미켐의 2023년 결산을 통해 주당 120원의 배당금을 지급했습니다.

시가배당률은 0.31%이며, 배당성향은 4.85% 수준입니다.

<동진쎄미켐 3년간 배당금>

| 결산연도 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 110원 | 130원 | 120원 |

| 시가배당률 | 0.22% | 0.43% | 0.31% |

| 배당성향 | 5.48% | 4.19% | 4.85% |

동진쎄미켐 핵심 사업 부문

동진쎄미켐의 주요 사업 부문은 크게 반도체와 디스플레이 재료, 발포제, 그리고 최근의 신재생에너지 분야로 나눌 수 있습니다.

반도체 및 디스플레이 재료는 회사의 핵심 수익원이자, 기술력의 원천입니다.

특히, 감광액(포토레지스트) 분야에서의 경쟁력은 동진쎄미켐을 업계에서 차별화시키는 중요한 요소입니다.

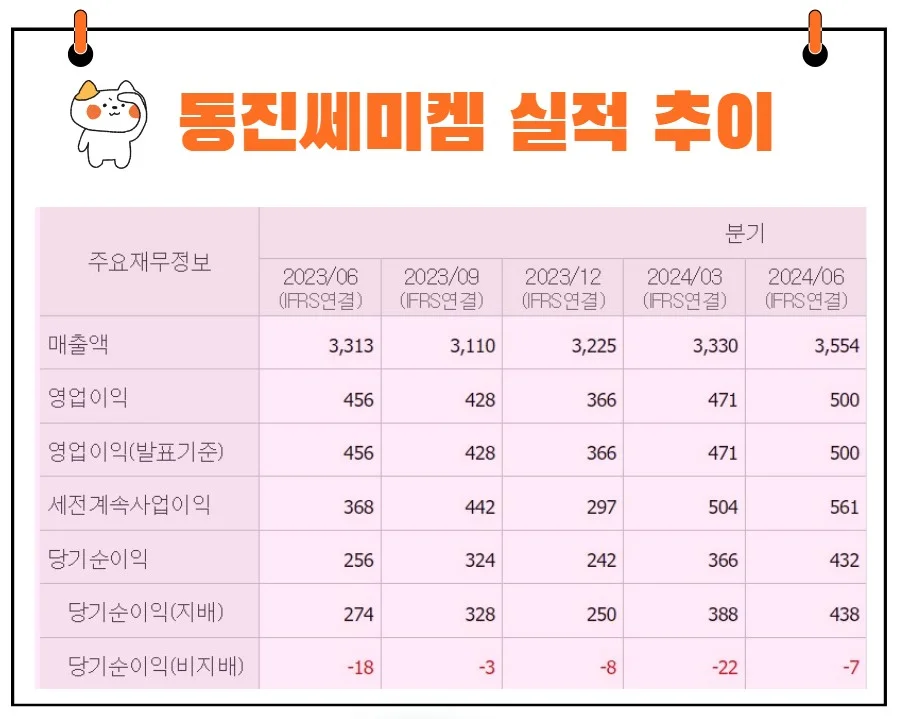

동진쎄미켐 최근 실적 분석

1. 2023년 2분기 실적

동진쎄미켐은 2024년 2분기에 매출 3,554억 원과 영업이익 499억 원을 기록했습니다.

이는 전년 동기 대비 각각 7.27%, 9.67% 증가한 수치로, 동사의 안정적인 성장세를 보여줍니다.

상반기 누적 매출은 6,884억 원으로 전년보다 1.28% 증가했으며, 영업이익은 970억 원으로 0.25% 증가했습니다.

순이익은 2분기에 431억 원, 상반기 누적으로 797억 원을 기록하며 전년 대비 각각 68.54%, 19.09% 증가했습니다.

2. 연도별 실적 분석

동진쎄미켐은 2021년에 처음으로 매출 1조 원을 달성하면서 역대 최대 실적을 기록했습니다.

2022년에는 매출 1조 5,000억 원에 육박하며 최대 실적을 경신했으나, 반도체 업황의 부진과 주요 고객사들의 감산 여파로 인해 지난해에는 역성장을 기록했습니다.

하지만 2024년 들어 업황이 회복되면서 다시 성장세로 돌아섰습니다. 상반기 실적만 보아도 동사의 회복세가 분명히 드러납니다.

주가 상승 모멘텀

1. 삼성전자와의 관계 강화

-->> 동진쎄미켐 최신 주가 전망 분석 리포트 바로가기

동진쎄미켐의 주가 상승을 이끄는 주요 모멘텀은 삼성전자와의 긴밀한 관계입니다.

삼성전자는 동진쎄미켐의 최대 거래처로, 동사의 매출에서 큰 비중을 차지하고 있습니다.

2019년 일본의 수출 규제 이후, 동진쎄미켐은 삼성전자의 주요 공급업체로 자리매김하면서 매출이 급성장했습니다.

특히, 극자외선(EUV) 포토레지스트의 국산화 과정에서 동진쎄미켐의 역할은 매우 컸습니다.

삼성전자를 통한 매출은 2018년 1,643억 원에서 2020년 3,837억 원으로 2배 이상 증가했습니다.

2021년에는 4,000억 원을 돌파했고, 2022년에는 5,000억 원 이상을 기록했습니다.

삼성전자에 대한 의존도는 동사의 매출 안정성에 기여하는 한편, 동시에 잠재적인 리스크 요소로 작용할 수 있습니다.

2. 기술력과 제품 다양화

동진쎄미켐의 또 다른 주가 상승 모멘텀은 기술력과 제품의 다양화에 있습니다.

반도체 및 디스플레이 재료 분야에서의 강력한 기술력을 바탕으로, 동사는 신재생에너지 분야로의 사업 확장을 추진하고 있습니다.

이는 향후 지속 가능한 성장의 발판이 될 것입니다.

주가 전망

1 긍정적인 전망

동진쎄미켐의 주가는 앞으로도 안정적인 상승세를 보일 가능성이 큽니다.

삼성전자와의 협력 강화, 반도체 업황 회복, 그리고 신재생에너지 분야로의 확장이 주가에 긍정적인 영향을 미칠 것으로 예상됩니다.

투자 격언 중 "성장은 지속적인 혁신에서 온다"는 말처럼, 동진쎄미켐의 지속적인 연구개발(R&D) 투자와 기술 혁신이 향후 주가 상승을 이끄는 주요 동력이 될 것입니다.

2. 리스크 요인

동사의 주가에는 몇 가지 리스크 요인도 존재합니다.

먼저, 삼성전자에 대한 높은 의존도는 양날의 검과 같은 요소입니다.

삼성전자의 실적 변동이나 공급망 전략의 변화에 따라 동진쎄미켐의 매출이 큰 영향을 받을 수 있습니다.

또한, 글로벌 반도체 시장의 변동성과 경쟁 심화도 주가에 부정적인 영향을 미칠 수 있습니다.

신재생에너지 분야에서의 성과가 아직 가시화되지 않은 상황에서, 이 분야에 대한 과도한 기대는 주가에 일시적인 부담으로 작용할 수 있습니다.

"투자의 세계에서 가장 위험한 네 마디는 '이번에는 다르다'"라는 격언이 있듯이, 신사업의 성공 가능성은 신중히 평가해야 합니다.

결론

동진쎄미켐은 강력한 성장 잠재력을 지닌 기업이지만, 외부 환경과 내적인 리스크 관리가 중요한 시점입니다.

투자를 고려하는 이들에게는 "높이 나는 새가 멀리 본다"는 속담처럼, 장기적인 관점에서 동사의 성장 가능성을 면밀히 검토하는 것이 중요합니다.

이를 종합적으로 고려할 때, 동진쎄미켐은 단기적 변동성은 존재할 수 있으나, 장기적으로는 기술 혁신과 시장 확장에 힘입어 안정적인 성장을 지속할 가능성이 높습니다.