덕산하이메탈은 PCB 기판에 사용되는 솔더볼 제조를 전문으로 하는 기업입니다.

반도체 패키징 재료인 솔더볼은 대부분의 고객사가 반도체 메이저업체들로 업황에 직접적인 영향을 받습니다.

한편, 회사는 지난해 다소 부진한 실적으로 인해 부진한 주가 흐름을 보였지만 첨단 기판 패키징 추세가 나타나며 향후 실적 회복세가 예상되는 긍정적인 전망도 나오고 있습니다.

이 글을 통해 덕산하이메탈의 주가 흐름과 사업경쟁력을 알아보고 향후 목표 주가 전망에 대해 알아보도록 하겠습니다.

목차

- 지난 1년간 주가 흐름

- 덕산하이메탈에 주목하는 이유

- 최근 실적 분석

- 주가 상승 모멘텀

- 덕산넵코어스 성장의 해

- 주가 전망

지난 1년간 주가 흐름

덕산하이메탈의 주가는 지난 1년간 다소 부진한 박스권 움직임을 나타내고 있습니다.

지난해 7월 13일 52주 최고가인 1만 640원까지 상승했던 주가는 10월 말 최저가인 5930원까지 하락했습니다.

이후 지속적인 박스권 움직임을 통해 7700원 대 까지 회복하는 모습을 보였습니다.

덕산하이메탈에 주목하는 이유

1999년에 설립된 전자부품회사인 덕산하이메탈은 2014년에 인적분할을 통해 지주회사로 전환하였습니다.

이후 회사는 인수 자회사를 통해 방산 및 수소 영역으로 사업을 확장하고 있습니다.

2021년에 인수한 덕산넵코어스는 항법기술을 보유한 방위산업 전문 기업입니다.

항법기술은 유도 무기, 드론-안티드론 시스템 등 다양한 방산 분야에서 중요한 역할을 하며, 향후 위성 및 무인항공기 등 다양한 산업에 활용될 잠재력을 가지고 있습니다.

또한, 덕산하이메탈은 2019년에 설립한 미얀마 현지법인 DS MYANMAR를 통해 주석 제련 및 판매업을 영위하고 있습니다.

그러나 최근 미얀마 자회사에서 대규모 손실이 발생하였고, 관련 대손상각이 이루어지면서 주가에 부정적인 영향을 미치기도 했습니다.

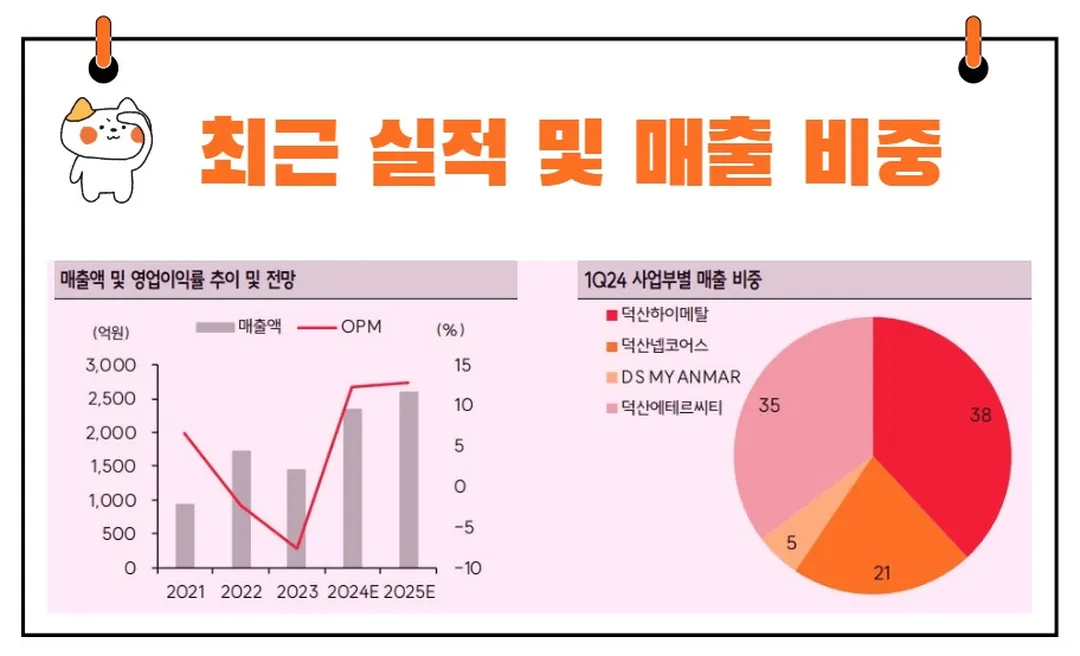

최근 실적 분석

2023년은 덕산하이메탈에게 도전의 해였습니다.

FC-BGA 공급 과잉으로 전방 수요가 부진했으며, 미얀마 자회사에서의 손실이 주가 하락의 주요 원인이었습니다.

미얀마 자회사에서 2년간 230억원의 손실이 발생하였고, 4분기에는 117억 원의 대손상각이 발생하였습니다.

그러나 긍정적인 신호도 있었습니다.

기판 미세화와 첨단 패키징 추세가 소재의 P(Price)와 Q(Quality) 증가로 이어졌습니다.

또한 방산 자회사인 덕산넵코어스는 탄탄한 레퍼런스를 기반으로 수주 잔고를 쌓아오며 높은 성장이 예상됩니다.

미얀마 사업부 축소로 인해 연결 영업 이익이 개선될 것으로 기대되며, 에테르씨티 인수로 인한 매출 단계 레벨업도 긍정적인 변화를 기대하게 합니다.

주가 상승 모멘텀

덕산하이메탈의 주가 상승 모멘텀은 솔더볼 업황의 회복과 칩렛 포텐셜에 있습니다.

제품 믹스 개선이 꾸준히 이루어지며 칩 미세화 및 칩렛으로 인한 마이크로 솔더볼(MSB) 및 고가형 솔더볼(SB) 수요가 증가하고 있습니다.

이는 2023년 평균 매출원가율 78%에서 2024년 1분기 70%로 개선되는 모습으로 나타났습니다.

현재 덕산하이메탈은 시장 내 MS 1위(24%) 사업자로, 업황 및 기술 변화의 수혜를 가장 앞서 받을 수 있을 것으로 보입니다.

특히 TSMC와 글로벌 기판 업체들이 하반기 가이던스를 긍정적으로 제시하면서, 하반기부터는 Q 증가도 기대할 수 있습니다.

덕산넵코어스 성장의 해

덕산넵코어스는 에테르씨티의 편입으로 매출 증대 효과를 기대하고 있습니다.

항법장치 기술력이 매출을 본격화하는 해가 될 것으로 예상되며, 기존 개발 프로젝트의 양산 전환으로 올해 기존 대비 50% 이상의 성장이 전망됩니다.

이미 2023년 수주잔고가 2022년 대비 34% 성장하였고, 1분기에는 376억 원의 무기 장치를 기납품 하였습니다.

항법 기술은 유도 무기, 드론-안티드론 시스템 등 방산 내에서 중요도가 커지는 중입니다.

또한, 위성 및 무인항공기 등 다양한 산업의 기반 기술로 활용되고 있습니다.

덕산넵코어스는 누리호에 항법장치를 납품한 이력이 있는 기술력이 입증된 기업으로, 향후 방산 수요 증가와 항법 장치 국산화 수요 증가, 산업 확장에 따른 수혜가 기대됩니다.

주가 전망

2024년 덕산하이메탈의 매출액은 2,338억 원(+YoY 61%), 영업이익은 286억 원(흑자전환)을 전망하고 있습니다.

주요 성장 동력은 자회사 에테르씨티의 편입 및 DS 넵코어스의 성장입니다.

보유 중인 덕산네오룩스의 지분 36.7%의 가치가 발간 전일 종가 기준 4천억 원을 상회합니다.

자산가치와 성장성이 본업 전방에 가려 과하게 할인돼 있는 구간으로 판단되며, 올해 자회사들의 실적 활약과 본업 업황 개선으로 이익 수준 증가와 함께 할인율 해소도 가능할 것으로 보입니다.