대덕전자는 PCB(Printed Circuit Board, 인쇄회로기판)를 주요 제품으로 생산 및 판매하는 전자 부품 전문 기업입니다.

주요 영업 지역으로는 한국, 중국, 미국, 동남아시아 등이 있으며, 삼성전자, SK하이닉스, 앰코테크놀로지코리아, 스태츠칩팩코리아 등이 주요 거래처입니다.

PCB는 각종 전자 제품에 필수적으로 사용되는 부품으로, 대덕전자는 주문 생산 방식을 통해 다양한 산업 분야의 제조업체에 공급하고 있습니다.

이 글을 통해 대덕전자의 최근 실적과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 대덕전자 주가 흐름

- 대덕전자 배당금 추이

- 최근 실적 분석 및 향후 전망

- 대덕전자 목표주가

- 주가 전망

- 결론

대덕전자 주가 흐름

대덕전자는 지난 1년간 전반적으로 부진한 주가 흐름을 보여주고 있습니다.

지난해 7월 28일 52주 최고가인 3만 8200원까지 상승했지만 11월 1일 최저가인 1만 9860원까지 하락했습니다.

이후 박스권 흐름을 보여준 후 현재는 2만 2000원 대에 거래되고 있습니다.

대덕전자 배당금 추이

대덕전자는 2023년 결산을 통해 보통주 1주당 300원의 배당금을 지급했습니다.

배당수익률은 1.11%이며, 배당성향은 60.94% 수준입니다.

한편 회사는 2021년과 2022년 각각 300원, 400원의 배당금을 지급했습니다.

<대덕전자 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 300원 | 400원 | 300원 |

| 시가배당률 | 1.2% | 2.12% | 1.11% |

| 배당성향 | 24.54% | 11.21% | 60.94% |

최근 실적 분석

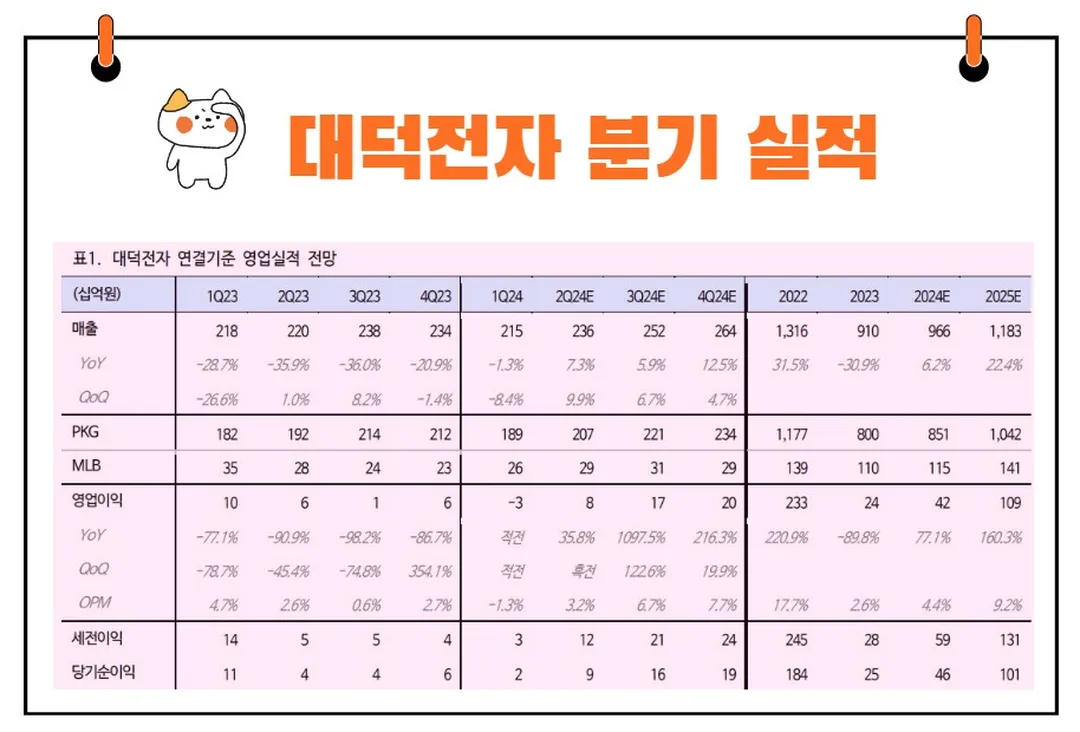

2024년 1분기 대덕전자의 실적은 다소 부진했습니다.

전년 동기 대비 연결 기준 매출액은 1.3% 감소했고, 영업이익은 적자 전환되었으며, 당기순이익은 82.4% 감소했습니다.

이러한 실적 부진의 주요 원인은 원재료 가격 상승과 인건비 상승으로 인한 영업이익 감소입니다.

특히 PCB 제조에 사용되는 CCL(Copper Clad Laminate)과 PREPREG 등의 원재료 가격이 증가하면서 비용 부담이 커졌습니다.

또한, 반도체 패키지 중 메모리 패키지 수요가 감소하고 글로벌 자동차 시장 둔화로 전장향 물량도 줄어들었으나 모바일 수요는 증가했습니다.

향후 실적 전망

2024년 2분기 대덕전자의 실적은 호조를 보일 것으로 전망됩니다.

매출액은 2,360억 원으로 전년 동기 대비 7.3%, 전 분기 대비 9.9% 증가할 것으로 예상됩니다.

영업이익은 76억 원으로 전년 동기 대비 36% 증가하며, 영업이익률은 3.2%에 이를 것으로 보입니다.

이는 최근 상향 조정된 시장 기대치에 부합하는 수준입니다.

1. 메모리 기판과 MLB 중심의 개선

특히 DDR5 메모리 기판은 1분기 당시 전방의 HBM(High Bandwidth Memory) 생산 배분 확대에 따라 물동이 축소되었으나, 2분기에는 다시 회복세를 보이고 있습니다.

MLB(Multilayer Board)도 반도체 테스터 중심으로 물동이 견고하게 유지되고 있습니다.

반면 FC-BGA(Flip Chip Ball Grid Array)는 개선세가 다소 더디지만, 신규 고객사 확보를 통해 4분기에는 외형 확대의 주요 촉매로 작용할 것입니다.

2. 최악을 지난 FC-BGA 업황

FC-BGA 업황은 중저가 제품의 수요 회복이 전제되어야 하나, 이미 최악의 상황은 지난 것으로 판단됩니다.

2023년 4분기를 기점으로 매출 증감률이 재고자산 증감률을 앞서기 시작했으며, 주요 반도체 기판 업체들의 재고는 1.6년 이전 수준으로 돌아갔습니다.

이는 매출이 완만하게 개선되고 있음을 나타냅니다.

3. 신규 고객사 확보

FC-BGA 업황 회복은 더디지만, 대덕전자는 신규 전장용 FC-BGA 업체를 확보하여 외형 성장 가능성을 높이고 있습니다.

상반기 중 생산 라인 실사를 마치고 공급 시점을 논의하고 있으며, 공급이 시작된다면 FC-BGA 가동률은 70% 이상으로 개선될 것으로 기대됩니다.

현재 1분기 기준 가동률은 40%로 적자가 지속되고 있으나, 연간 FC-BGA 매출은 2022년 2,730억 원, 2023년 2,249억 원, 2024년 2,250억 원, 2025년 3,150억 원으로 전망됩니다.

4. MLB 라인업 고도화

대덕전자는 2024년 4분기 이후 AI 서버와 스위치를 중심으로 MLB 제품 라인업을 다각화할 계획입니다.

현재 대덕전자의 MLB 생산 능력은 2,000억 원 수준으로, 국내 경쟁사 대비 상대적으로 작기 때문에 고부가/대물량 수주에 어려움이 있었습니다.

그러나 2023년 2분기 이후 저부가 MLB 생산분을 줄이고 고부가 MLB에 대응할 여력이 생겼습니다.

회사는 AI 서버용 보드와 2025년 스위치용 보드 공급을 계획하고 있습니다.

대덕전자 목표주가

대덕전자에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 2만 9875원입니다.

이는 현재주가 대비 약 31.03% 상승여력이 있다는 평가입니다.

->> 대덕전자 최신 주가 전망 목표주가 분석 리포트 바로가기

<대덕전자 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 2만 9875원 | 3만 375원 | |

| 상상인증권 | 2024/7/16 | 3만 2000원 | 2만 9000원 |

| NH투자증권 | 2024/7/10 | 3만 1000원 | 3만 1000원 |

| 하이투자증권 | 2024/5/28 | 2만 9000원 | 2만 9000원 |

| 대신증권 | 2024/5/21 | 3만 1000원 | 3만원 |

| 메리츠증권 | 2024/5/7 | 2만 5000원 | 2만 7000원 |

| 하나증권 | 2024/5/7 | 3만원 | 3만원 |

| BNK투자증권 | 2024/5/3 | 3만 2000원 | 3만 2000원 |

| KS증권 | 2024/5/3 | 2만 9000원 | 3만 5000원 |

주가 전망

대덕전자의 주가는 FC-BGA 신규 고객사 확보와 MLB 라인업 고도화로 인해 상승 모멘텀을 가질 것으로 보입니다.

다음은 주가 상승을 예측할 수 있는 주요 요소들입니다.

1. 업황과 주가의 하방 경직성

현재 대덕전자의 업황과 주가는 하방 경직성을 가지고 있습니다.

이는 주가가 하락할 가능성이 낮다는 것을 의미합니다.

특히 FC-BGA 업황이 최악의 상황을 지나고 있어, 주가는 앞으로 개선될 가능성이 큽니다.

2. 신규 고객사 확보

FC-BGA 신규 고객사 확보는 대덕전자의 외형 성장을 이끌 주요 요인입니다.

신규 고객사와의 협력은 매출 증가와 함께 주가 상승을 유도할 것입니다.

신규 전장용 FC-BGA 업체와의 협력은 향후 FC-BGA 가동률을 70% 이상으로 끌어올릴 것으로 예상되며, 이는 주가 상승의 중요한 촉매제가 될 것입니다.

3. MLB 라인업 고도화

대덕전자는 AI 서버와 스위치를 중심으로 MLB 라인업을 다각화할 계획입니다.

이는 향후 고부가가치 제품의 매출 증가로 이어질 것이며, 주가 상승의 중요한 요인이 될 것입니다.

특히 AI와 스위치 시장의 성장세를 고려할 때, 대덕전자의 MLB 라인업 강화는 긍정적인 영향을 미칠 것으로 보입니다.

결론

대덕전자의 주가 전망을 인문학적으로 비유하자면, "겨울이 지나고 봄이 오는" 과정과 같습니다.

겨울 동안 힘들었던 시기를 지나면서 새로운 고객사 확보와 제품 라인업 다각화로 인해 봄처럼 따뜻한 시기가 도래할 것입니다.

주가는 이러한 변화를 반영하여 상승할 가능성이 큽니다.

"위기는 기회다"라는 속담처럼, 대덕전자는 현재의 어려움을 극복하고 새로운 기회를 맞이할 준비를 하고 있습니다.

신규 고객사 확보와 제품 라인업 고도화를 통해 대덕전자는 더욱 강력한 기업으로 거듭날 것입니다.

결론적으로, 대덕전자의 주가는 FC-BGA 신규 고객사 확보와 MLB 라인업 고도화로 인해 긍정적인 모멘텀을 가질 것으로 보입니다.

업황의 개선과 함께 주가 상승을 기대할 수 있는 시점입니다.

주식 투자는 항상 변동성이 크지만, 대덕전자의 향후 성장 가능성은 주목할 만합니다.

"투자의 가장 큰 위험은 위험을 모르는 것이다"라는 워런 버핏의 명언처럼, 충분한 정보와 분석을 바탕으로 대덕전자에 대한 투자를 고려해 볼 만합니다.