우리산업은 2015년 4월 1일 우리산업홀딩스 주식회사로부터 자동차 부품 제조 및 판매 사업을 인적 분할하여 설립된 회사입니다.

이 회사는 차량용 HVAC 시스템 부품 및 전장 부품을 생산하는 완성차 업계의 2차 공급업체입니다.

최근 유망한 전기 및 수소차 등 친환경 자동차의 핵심 부품을 개발 및 양산하고 있으며 주요 거래처로는 국내의 한온시스템, 현대모비스, 두원공조 등이 있으며, 해외에는 DENSO, MARELLI, AI, 신가오리 등이 있습니다.

이 글을 통해 우리산업의 최근 실적 및 배당금을 살펴보고 2024년 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 우리산업 1년간 주가 흐름

- 우리산업 3년간 배당금 추이

- 최근 실적 및 전망

- 주가전망

우리산업 1년간 주가 흐름

우리산업의 지난 1년간 주가흐름은 부진한 움직임을 보이고 있습니다.

지난해 7월 6일 52주 최고가인 2만 5950원까지 상승했던 주가는 올해 1월 26일 1만 2320원까지 하락했습니다.

최근에는 일부 회복해 1만 4000원대에 거래되고 있습니다.

우리산업 배당금 추이

우리산업은 2023년 결산을 통해 보통주 1주당 165원의 배당금을 지급했습니다.

배당수익률은 1.17%이며 배당성향은 8.51% 수준입니다.

2021년과 2022년 각각 130원, 150원의 배당금을 지급한 이후 소폭 상향한 모습입니다.

<우리산업 3년간 배당금 추이>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 130원 | 150원 | 165원 |

| 시가배당률 | 0.63% | 1.14% | 1.17% |

| 배당성향 | 306.27% | -7.62% | 8.51% |

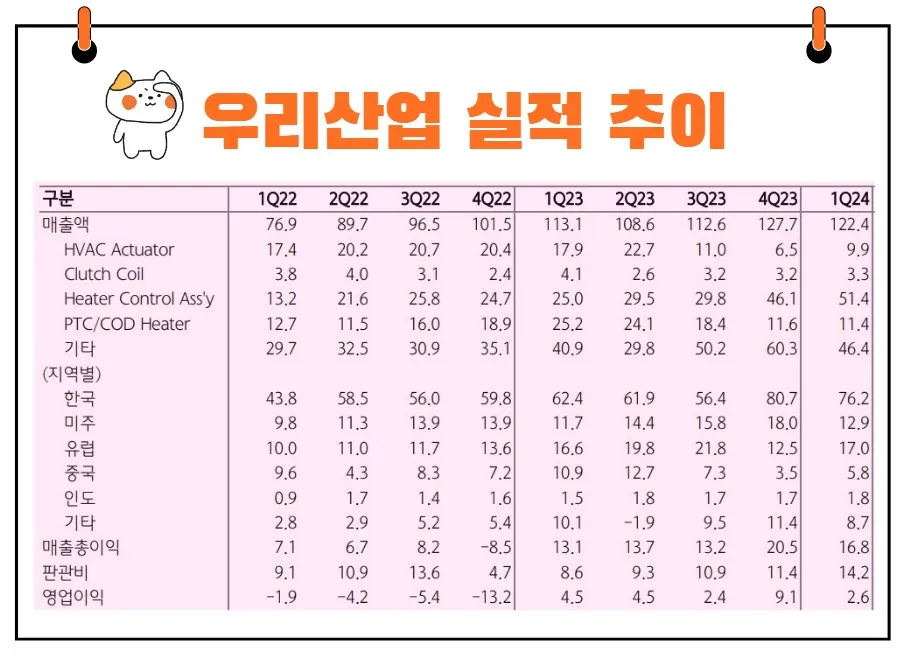

최근 실적

2024년 1분기 우리산업의 영업이익률은 2.2%를 기록했습니다.

1분기 매출액은 1,224억원, 영업이익은 26억 원으로 전년 동기 대비 매출액은 8% 증가했으나 영업이익은 42% 감소했습니다.

이는 사업 축소 중인 HVAC Actuator와 Clutch Coil의 매출이 각각 45%와 20% 감소했기 때문입니다.

또한, 핵심 제품인 히터류 매출액도 전기차 시장의 둔화로 인해 55% 감소했습니다.

그러나 경쟁회사의 사업 축소에 따른 반사 수혜와 고사양 제품군의 성장에 힘입어 Heater Control 어셈블리 매출액이 105% 증가하면서 전체 외형은 성장했습니다.

지역별로는 한국과 미주 매출액이 각각 22%와 11% 증가했습니다.

영업이익률이 하락한 주요 원인은 마진이 낮은 제품 위주로 성장하면서 믹스가 약화되었기 때문입니다.

또한, 신규 납품을 위한 경상개발비가 34억원 증가하고 인건비가 증가한 것도 영향을 미쳤습니다.

영업 외 외환 손익이 개선되면서 세전 이익과 지배주주 순이익은 각각 -20%와 +2% 변동했습니다.

실적 전망

히터 제품은 전기차 시장의 둔화로 단기적으로 매출이 감소했으나, 수주는 지속적으로 증가하고 있습니다.

중장기적으로 기여할 전망입니다. 우리산업의 성장 동력은 PTC 히터와 Coolant 히터 등과 같은 히터류 제품입니다.

저전압 PTC 히터의 수요가 꾸준히 증가하는 가운데, 고전압 PTC 히터와 열관리 부품의 매출도 증가하면서 2022년과 2023년에 각각 46%와 34% 성장했습니다.

전기차 시장의 둔화로 2023년 4분기와 2024년 1분기에는 각각 38%와 55% 감소했습니다.

하지만 2022년 이후 수주받은 제품군들의 매출화 시기가 2024년 이후부터 발생할 것으로 예상되므로, 중장기적인 성장은 지속될 것으로 보입니다.

2023년부터 2024년 1분기까지 우리산업은 총 1.9조 원의 수주를 받았으며, 이 중 1.4조 원이 히터류 수주입니다.

고객별로는 현대차 그룹이 전체 수주의 43%를 차지하고 있으며, 다임러 33%, 스텔란티스 12%, 기타 12%로 다변화되고 있습니다.

주요 수주 내용은 다음과 같습니다:

- 2023년 5월, 현대차의 북미/유럽향 고전압 PTC 히터 (2,011억원/8년)

- 2023년 5월, 유럽 완성차향 고전압 PTC 히터 (658억 원/8년)

- 2023년 8월, 유럽 완성차향 쿨런트 히터 (1,578억 원/8년)

- 2024년 4월, 중국 완성차향 쿨런트 히터 (683억 원/8년)

- 특히 최근 중국 X사의 첫 전기차 모델에 대한 쿨런트 히터는 모회사인 우리산업홀딩스의 중국 법인에서 생산하며, 관련 순매출액의 5%가 로열티로 반영되기 때문에 직접 매출 기여는 크지 않습니다.

주가 전망

우리산업의 주가는 현재 P/E 8배 대에서 거래 중입니다.

2024년 연간 매출액은 4,924억 원, 영업이익은 201억 원으로 예상되며, 이는 전년 대비 매출액은 7% 증가하고 영업이익은 2% 감소한 수치입니다.

주가는 전기차 생산의 둔화로 히터 매출액이 감소한 것을 반영하며 하락했으며, 2024년 예상 실적을 기준으로 P/E 8배 대, P/B 1.3배 대의 Valuation에서 거래 중입니다.

단기적으로는 전기차 생산의 회복이 중요하지만, 중장기적으로는 2024년 이후 신규 납품되는 PTC와 쿨런트 히터의 성장이 주가에 긍정적인 영향을 미칠 것입니다.

결론적으로, 우리산업은 단기적인 어려움을 겪고 있지만, 중장기적인 성장 가능성을 가진 회사입니다.

투자자들은 단기적인 변동성에 휘둘리지 않고, 장기적인 성장 가능성을 보고 투자하는 것이 현명할 것입니다.

"위기는 곧 기회다"라는 말처럼, 현재의 어려움 속에서도 미래의 성장을 준비하는 우리산업의 주가 전망은 밝다고 할 수 있습니다.