SK스퀘어는 SK그룹의 투자 전문 회사로, SK하이닉스, 11번가, SK쉴더스 등 다양한 자회사를 보유한 지주사입니다.

SK스퀘어는 주주 가치를 높이기 위해 적극적인 자사주 매입과 소각, 배당 정책을 펼치고 있습니다.

특히, 투자 회사로서 자회사의 성장을 기반으로 실적과 배당 수익을 극대화하는 전략을 취하고 있습니다.

목차

- SK스퀘어 최근 주가 동향

- 자사주 매입 및 소각 계획

- 배당금 수익 증가와 실적 개선

- 투자 의견 및 주가 전망

- 마무리

SK스퀘어 최근 주가 동향: 낙폭 과대인가?

지난 11월 21일, SK스퀘어는 기업가치 제고 계획을 발표하며 보유 자사주 소각(1,000억 원)과 추가 자사주 매입(1,000억 원)을 결정했습니다.

이 발표는 시장의 기대를 충족시켰고, 다음 날 SK스퀘어의 주가는 8.8% 상승했습니다.

하지만 이후 주가는 하락세로 돌아섰고, 11월 22일부터 현재까지 약 9.5% 하락했습니다.

이는 같은 기간 SK하이닉스(-2.3%)와 코스피(-2.8%) 대비 부진한 흐름입니다.

자사주 매입 및 소각 계획

SK스퀘어는 자사주를 매입하고 이를 소각하는 방식으로 주주 가치를 제고하고 있습니다.

- 예정된 자사주 매입: 1,253,132주

- 현재 매입 완료: 약 15만 주(12%)

- 자사주 소각 예정일: 2025년 1월 6일

2025년까지 추가적인 자사주 매입이 진행될 예정인 점을 감안하면 최근의 주가 하락은 과도하다는 분석이 많습니다.

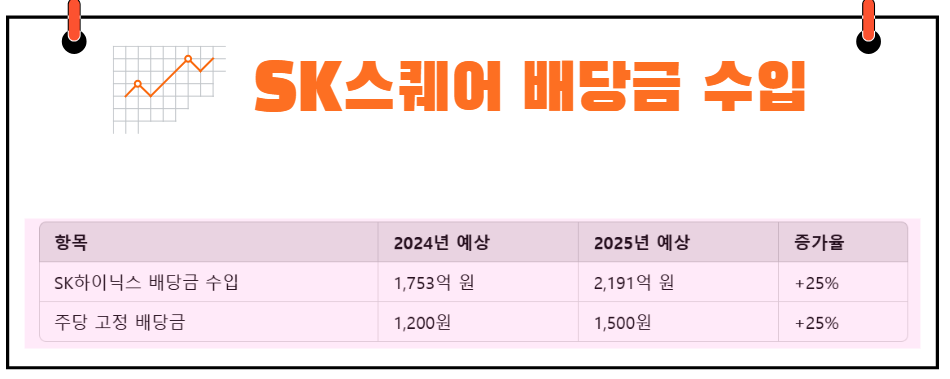

배당금 수입 증가와 실적 개선

SK스퀘어의 주요 자회사인 SK하이닉스는 2025년 배당 정책을 강화하며 고정 배당금을 주당 1,200원에서 1,500원으로 25% 상향한다고 발표했습니다.

이로 인해 SK스퀘어는 2025년 SK하이닉스로부터 약 2,191억 원의 배당금 수입을 예상하고 있습니다(기존 예상: 1,753억 원).

1. SK하이닉스 실적 개선

2024년 3분기 순이익: 약 5.75조 원

4분기 이후 전망: 분기당 약 5조 원 이상의 실적 예상

2. 자회사 실적 안정화

- 11번가의 영업 적자 축소

- SK쉴더스의 매각 가능성

이로 인해 SK스퀘어의 영업이익은 2024년 약 3.1조 원, 2025년 약 3.7조 원으로 지속적인 개선세를 보일 전망입니다.

투자 의견 및 주가 전망

- 투자의견: 매수

- 목표 주가: 105,000원

SK스퀘어는 꾸준한 자사주 매입과 소각, 배당 수익 증대로 주주 환원 정책에 대한 신뢰를 강화하고 있습니다.

특히, SK하이닉스의 배당금 증가와 SK쉴더스 매각 대금을 통한 추가 자사주 매입 가능성은 투자자들에게 긍정적인 시그널을 제공합니다.

주가 상승 요인

1. 예측 가능한 주주 환원 정책

안정적인 배당금 수익과 자사주 매입은 시장 신뢰를 높이고 SK스퀘어의 기업가치(Net Asset Value, NAV) 대비 할인율 축소로 이어질 전망입니다.

2. 자회사 성장

- SK하이닉스의 꾸준한 실적과 11번가의 수익성 개선은 SK스퀘어의 실적에 긍정적인 영향을 미칩니다.

- SK쉴더스 매각 대금 활용

매각 대금을 활용한 추가적인 자사주 매입 가능성은 향후 주가 상승의 중요한 촉매제가 될 것입니다.

마무리

SK스퀘어는 적극적인 주주 환원 정책과 자회사 실적 개선을 통해 장기적인 주가 상승 가능성을 보이고 있습니다.

최근 주가 하락은 과도하다는 분석이 많으며, 투자자들에게는 매력적인 매수 기회로 평가됩니다.

SK스퀘어의 주가는 2025년 이후 더욱 긍정적인 흐름을 보일 가능성이 높습니다.

투자는 철저한 분석과 신중한 판단이 필요한 만큼, SK스퀘어의 지속적인 경영 전략과 시장 상황을 주시하는 것이 중요합니다.