KT는 한국의 대표적인 통신 서비스 기업으로, 국내외 고객들에게 이동통신, 인터넷, IPTV, 클라우드 등 다양한 서비스를 제공하고 있습니다.

KT는 단순한 통신사를 넘어 IT 기술과 서비스를 활용해 미래 성장 동력을 강화하고 있습니다.

이번 포스팅에서는 KT의 최근 실적, 배당금, 주가 상승 모멘텀, 그리고 주가 전망에 대해 상세히 분석합니다.

목차

- KT에 주목하는 이유

- KT 주가 흐름

- 3년 간 배당금 추이

- 2025년 전망 : 실적 및 배당금

- 주가 상승 모멘텀

- 향후 주가 전망과 리스크

- KT 목표주가

- 결론

KT에 주목하는 이유

KT는 통신 3사 중에서도 특히 2025년에 괄목할만한 이익 성장이 예상됩니다.

경영 혁신을 통한 영업비용 감축, 높은 주주 이익 환원, 낮은 주가순자산비율(PBR)의 정상화 가능성 때문입니다.

전문 용어 풀이

- PBR (Price to Book Ratio): 주가를 주당순자산가치로 나눈 값으로, 낮을수록 회사의 자산 대비 주가가 저평가되었음을 의미합니다.

- ROE (Return on Equity): 자기자본이익률로, 기업이 주주의 자본을 활용해 얼마나 효율적으로 이익을 냈는지 보여주는 지표입니다.

KT 주가 흐름

KT는 연말 기대감과 준수한 실적 덕분에 최근 좋은 주가 흐름을 보이고 있습니다.

지난해 11월 27일 52주 최저가인 3만 2950원까지 하락했던 주가는 올해 11월 26일 최고가인 4만 5800원까지 상승했습니다.

3년간 배당금 추이

KT는 2023년 결산을 통해 보통주 1주당 1960원의 배당금을 지급했습니다.

배당수익률은 5.7%이며, 배당성향은 47.83%를 기록했습니다.

2021년과 2022년 결산을 통해서도 각각 1910원 1960원의 배당금을 지급하며 일정한 수준을 유지하고 있는 모습입니다.

| 결산연도 | 2023년 | 2022년 | 2021년 |

| 주당배당금 | 1960원 | 1960원 | 1910원 |

| 시가배당률 | 5.7% | 5.8% | 6.24% |

| 배당성향 | 47.83% | 39.75% | 33.19% |

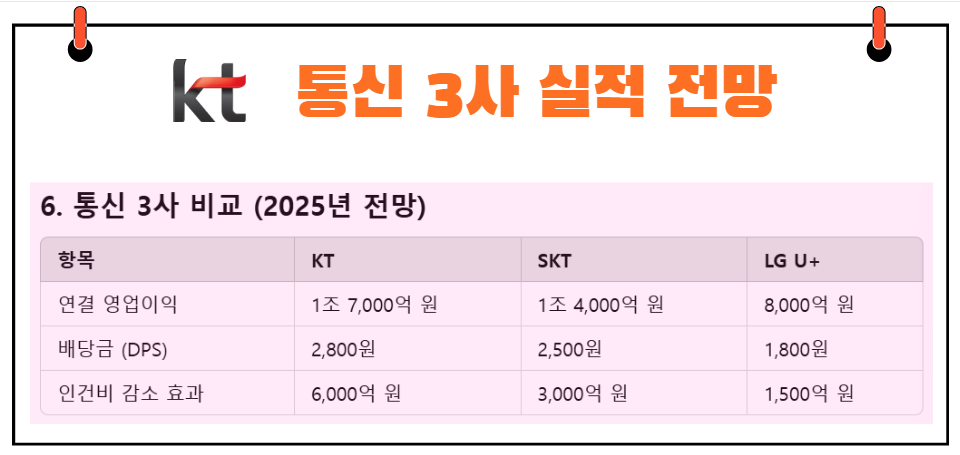

2025년 전망: 실적 및 배당금

실적 전망

KT는 2025년에 통신 3사 중 가장 괄목할 만한 실적 성장이 예상됩니다.

이는 다음과 같은 주요 요인들 때문입니다:

1. 인건비 절감

2024년 구조조정 및 조직 개편으로 2025년 본사 기준 약 6,000억 원의 인건비가 감소할 전망입니다.

연결 기준으로도 3,500억 원의 인건비 감소 효과가 기대됩니다.

2. 부동산 자회사 분양 수익

2025년 1분기부터 부동산 자회사로부터 상당한 수익이 발생할 것으로 보입니다.

3. 마케팅 비용 및 감가상각비 안정화

서비스 매출 성장 둔화에도 불구하고 주요 비용 항목이 안정될 전망입니다.

4. 배당금 증가

KT는 본사 순이익의 50%를 배당금으로 지급합니다.

2025년 예상 배당금(DPS)은 약 2,800원으로 2024년 대비 크게 증가할 것으로 보입니다.

이는 인건비 절감 부동산 자회사로부터의 배당 유입이 영향을 미칠 것으로 보입니다.

주가 상승 모멘텀

1. 주주 이익 환원 규모

KT는 2025년부터 2028년까지 총 1조 원 규모의 자사주 매입 및 소각을 계획 중입니다.

이는 연간 약 2,000억 원 수준으로 진행될 예정입니다.

자사주 매입 및 소각: 시장에서 주식을 다시 사들여 소각하면 유통 주식 수가 줄어들어 주주 가치를 높이는 효과가 있습니다.

KT의 주주 이익 환원 규모는 2025년 기준 9,000억 원으로 예상됩니다.

2. 적정 주가 분석

과거 데이터를 보면, KT의 주가는 주주 이익 환원 규모에 따라 움직이는 경향이 있습니다.

2023년 주주 이익 환원 규모가 5,000억 원일 때 주가는 약 3만 원 수준이었습니다.

2025년 주주 이익 환원 규모가 9,000억 원으로 증가하면, 주가는 약 54,000원까지 상승할 가능성이 있습니다.

향후 주가 전망과 리스크

1. 긍정적 요인

- 통신 업종의 안정성: 통신사는 경기 불황에도 상대적으로 안정적인 매출을 유지하는 업종입니다.

- 배당 매력: 배당 수익률이 높은 편으로, 안정적인 수익을 원하는 투자자들에게 매력적인 종목입니다.

- 경영 효율화: 과다한 영업비용을 줄이려는 노력은 장기적으로 기업 가치를 높이는 데 긍정적으로 작용합니다.

2. 리스크 요인

- 5G 보급률 포화: 5G 가입자 증가 속도가 둔화될 가능성이 있습니다.

- 주파수 경매: 2025년 하반기에 주파수 경매가 예정되어 있어 추가 비용 발생 가능성이 있습니다.

- 외국인 투자 한도: 외국인 투자 한도 소진 문제가 해결되지 않으면 주가 상승이 제한될 수 있습니다.

KT 목표주가

KT에 대해 투자의견을 제시한 애널리스트 목표주가 평균은 5만 4571원입니다.

이는 현재주가 대비 약 19.41% 상승여력이 있다는 평가입니다.

KT 최신 증권사 분석 리포트 바로가기

| 추정기관 | 추정일자 | 목표주가 |

| 컨센서스 | 5만 4571원 | |

| 신영증권 | 2024/11/21 | 6만 원 |

| 하나증권 | 2024/11/20 | 6만 원 |

| 대신증권 | 2024/11/18 | 5만 3000원 |

| 신한투자증권 | 2024/11/11 | 6만 원 |

결론

이러나저러나 해도 KT는 통신 업계에서 2025년 가장 주목받을 기업으로, 높은 배당금 증가와 강력한 주가 상승 모멘텀을 보유하고 있습니다.

배당금은 2025년에 약 2,800원으로 증가할 가능성이 높으며, 주가는 약 54,000원까지 상승할 여지가 있다고 판단합니다.

한 줄 요약

"KT는 안정성과 성장성을 겸비한 투자 매력 종목으로, 2025년 통신 업계의 'Top Pick'으로 추천할 만한 기업이다."

이 포스팅이 투자에 도움이 되기를 바라며, 더 많은 정보를 원하신다면 댓글로 의견을 남겨주세요!