CJ프레시웨이는 1988년 10월 설립된 대한민국을 대표하는 식자재유통 및 푸드서비스(단체급식) 기업입니다.

이 회사는 식자재유통사업, 푸드서비스사업, 제조/서비스업으로 구성된 다양한 사업 영역을 운영하며, 업계 최고 수준의 위생 및 안전 시스템, 물류 및 IT 인프라를 갖추고 있습니다.

체계적인 유통 시스템을 바탕으로 식품대리점, 급식업체, 일반 식당 등 다양한 식당사업에 필요한 모든 식자재를 공급하고 있습니다.

이 글을 통해 CJ프레시웨이의 최근 실적과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- CJ프레시웨이 주가 흐름

- CJ프레시웨이 배당금 추이

- 최근 실적 분석 향후 전망

- 주가 상승 모멘텀

- CJ프레시웨이 목표주가

- 주가 전망

- 결론

CJ프레시웨이 주가 흐름

CJ프레시웨이의 지난 1년간 주가 흐름은 부진한 박스권 움직임을 보여주고 있습니다.

지난해 8월 14일 52주 최고가인 2만 7550원까지 상승했던 주가는 올해 7월 25일 최저가인 1만 9020원까지 하락한 모습입니다.

CJ프레시웨이 배당금 추이

CJ프레시웨이는 2023년 결산을 통해 보통주 1주당 450원의 배당금을 지급했습니다.

배당수익률은 1.89%이며 배당성향은 9.81%에 불과해 상향조정할 여력은 충분해 보입니다.

<CJ프레시웨이 3년간 배당금>

| 연도 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 300원 | 350원 | 450원 |

| 시가배당률 | 1.04% | 1.09% | 1.89% |

| 배당성향 | 13.36% | 8.46% | 9.81% |

최근 실적 분석

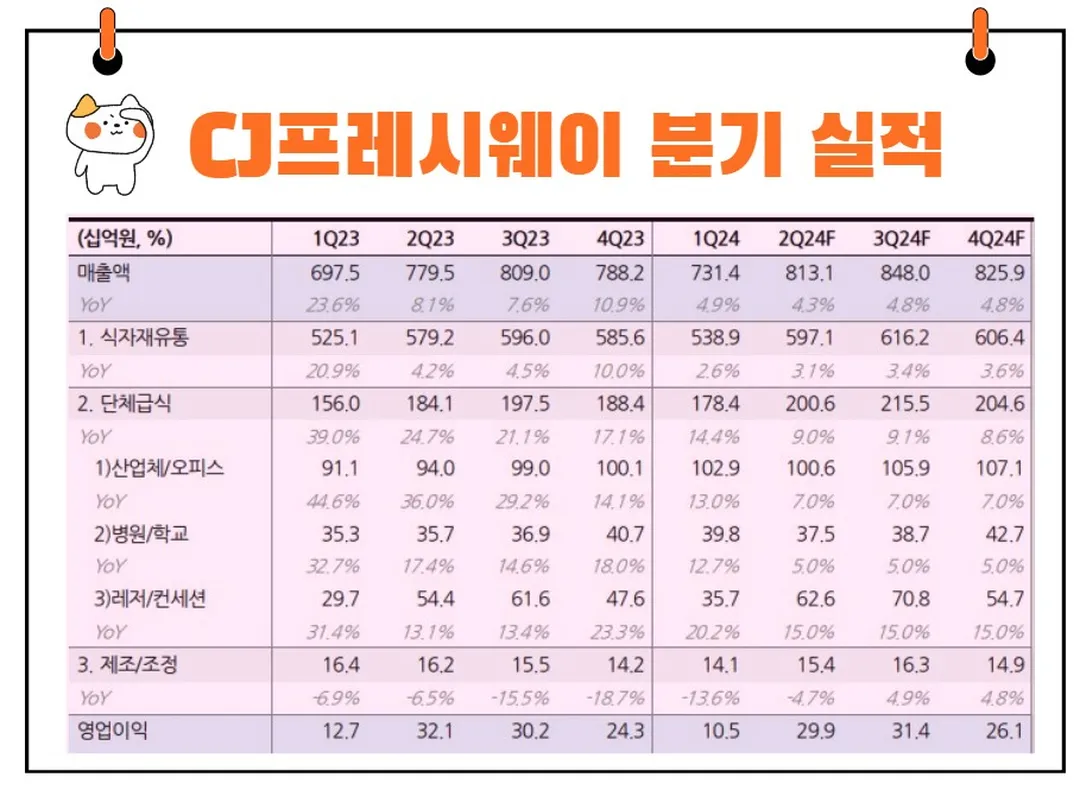

2024년 1분기 CJ프레시웨이의 연결 기준 매출액은 전년 동기 대비 4.9% 증가한 반면, 영업이익은 16.7% 감소하고 당기순이익은 69.9% 감소했습니다.

B2B 식자재 유통을 진행하는 식자재유통 사업과 단체급식 부문의 푸드서비스 사업에서의 수요 증가로 매출액은 소폭 증가했습니다.

경기 침체로 인한 외식 경기 둔화와 계절적 비수기, 전공의 파업 등에 따른 영업일수 감소로 영업이익이 감소했습니다.

2024년 2분기 실적 전망

CJ프레시웨이의 2분기 실적은 연결 기준 매출액 8,131억 원으로 전년 동기 대비 4% 증가하고, 영업이익은 299억 원으로 전년 동기 대비 7% 감소할 것으로 예상됩니다.

어려운 외식 경기 속에서 병원 파업 영향으로 실적 부진이 지속될 것으로 보입니다.

식자재유통 부문에서는 매출액이 전년 동기 대비 3% 증가할 것으로 예상되며, 단체급식 부문에서는 매출액이 전년 동기 대비 9% 성장할 것으로 보입니다.

제조자회사는 실적이 안정화된 것으로 평가됩니다.

주가 상승 모멘텀

CJ프레시웨이는 저가형 상품 구색을 강화하여 일반 경로에 적극적으로 대응하고 있지만, 외식 경기 부진 영향으로 실적 둔화가 이어지고 있습니다.

2분기 외식산업경기 전망지수는 87.34로 1분기 81.14에 비해 소폭 개선되었으나 여전히 전년 대비 부진합니다.

높은 외식 물가로 인해 소비 심리 회복이 지연되고, 외식업체의 비용 부담이 증가하면서 하반기에도 보수적인 전망이 유효합니다.

CJ프레시웨이는 PB(Private Brand) 및 전용 상품, 자체 제조 상품 등 차별화된 상품과 식봄을 통한 온라인 채널 경쟁력 강화, 솔루션 사업을 통해 시장 점유율 확대 및 점진적인 수익성 개선을 이룰 것입니다.

CJ프레시웨이 목표주가

CJ프레시웨이에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 3만 8600원 입니다.

이는 현재주가 대비 약 99.68% 상승여력이 있다는 평가입니다.

<CJ프레시웨이 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 3만 8600원 | 3만 9800원 | |

| 키움증권 | 2024/7/16 | 3만 2000원 | 3만 8000원 |

| 메레츠증권 | 2024/7/15 | 3만 8000원 | 3만 8000원 |

| IBK투자증권 | 2024/7/5 | 4만 8000원 | 4만 8000원 |

| 하이투자증권 | 2024/7/2 | 3만 7000원 | 3만 7000원 |

| 현대차증권 | 2024/5/3 | 3만 8000원 | 3만 8000원 |

주가 전망

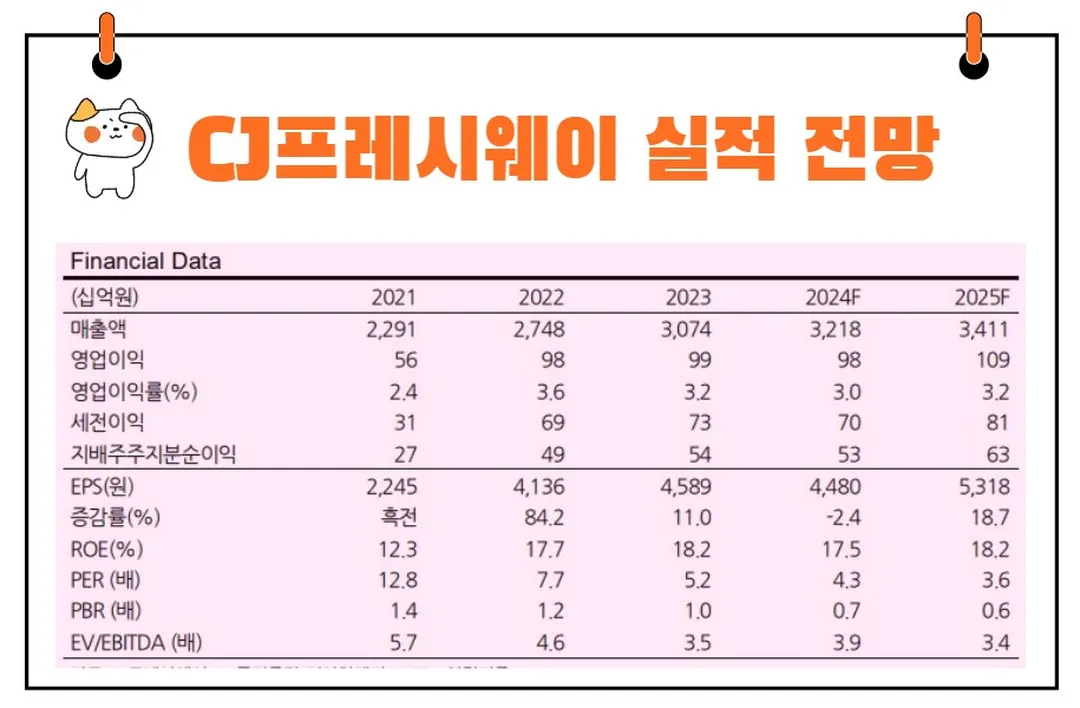

CJ프레시웨이의 투자의견은 '매수'이며, 목표주가는 3.7만 원으로 유지됩니다.

목표주가는 12개월 예상 주당순이익(Fwd EPS)에 목표배수 7배를 적용하여 산정되었습니다.

전방 업황 부진과 높은 내수 의존도로 인해 음식료 평균 목표배수 12배 대비 할인을 적용하였습니다.

현 주가는 2024년 예상 실적 대비 PER(주가수익비율) 4배 수준으로, 외식 경기 우려와 병원 파업 등 모든 악재가 반영된 상태입니다.

CJ프레시웨이의 경쟁력을 바탕으로 내수 및 식자재 유통 시장의 한계와 외식경기 부담을 극복한다면 주가 반등이 나타날 것으로 전망됩니다.

CJ프레시웨이의 주가는 한겨울의 얼어붙은 땅과 같습니다.

겨울은 춥고 길어 보이지만, 봄이 오면 땅은 다시 녹아 꽃이 피어납니다.

투자자들이 인내심을 가지고 기다리면, CJ프레시웨이의 주가도 결국 봄을 맞이할 것입니다. '투자에서 가장 큰 위험은 아무런 위험도 감수하지 않는 것이다'라는 워런 버핏의 명언처럼, 지금의 주가 하락은 오히려 큰 기회를 제공할 수 있습니다.

결론

존 템플턴은 '비관론의 절정에서 매수하라'고 말했습니다.

현재 CJ프레시웨이의 주가가 저평가되어 있는 지금 어쩌면 기회일 수 있습니다.

또한, '가장 어두운 시간은 새벽 직전이다'라는 격언처럼, 지금의 어려움이 지나가면 밝은 미래가 기다리고 있을 것입니다.

CJ프레시웨이는 업계 최고 수준의 위생 및 안전 시스템, 물류 및 IT 인프라를 바탕으로 다양한 사업 영역에서 안정적인 성과를 거두고 있습니다.

최근 실적 부진에도 불구하고, 차별화된 상품과 온라인 채널, 솔루션 사업을 통한 시장 점유율 확대와 수익성 개선이 기대됩니다.

주가가 현재 낮은 수준에 머물러 있지만, 이는 오히려 투자자들에게 큰 기회를 제공할 수 있습니다.

인내심을 가지고 기다리면, CJ프레시웨이의 주가는 봄을 맞이할 것이며, 투자자들에게 큰 보상을 안겨줄 것입니다.