ASML 홀딩은 네덜란드에 기반을 둔 지주회사로, 전 세계 반도체 산업에서 중요한 역할을 담당하고 있습니다.

이 회사는 반도체 제조에 필요한 리소그래피(Lithography) 시스템을 개발, 생산, 마케팅, 판매 및 서비스하는 회사입니다.

네덜란드뿐만 아니라 미국, 이탈리아, 프랑스, 독일, 영국, 아일랜드, 벨기에, 한국, 대만, 싱가포르, 중국, 홍콩, 일본, 말레이시아, 이스라엘 등 여러 국가에 자회사를 운영하고 있습니다.

이 글을 통해 ASML의 사업 경쟁력과 최근 실적을 살펴보고 향후 목표주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 최근 주가 흐름

- ASML 배당금 추이

- 리소그래피 시스템이란?

- 최근 실적 및 향후 가이던스

- HBM 수요 증가와 공급부족

- 규제강화 가능성과 주가 변동성

- ASML 목표주가

- 주가 전망

- 결론

최근 주가 흐름

ASML 홀딩스는 지난 1년간 긍정적인 주가 흐름을 보여줬지만 최근 들어 부진을 겪고 있습니다.

지난해 9월 28일 52주 최저가인 564달러 까지 하락했던 주가는 올해 7월 11일 1110달러 까지 상승했습니다.

이후 조정을 거쳐 현재는 910달러 대에 거래되고 있습니다.

ASML 배당금 추이

ASML은 지난해 주당 8.21달러의 배당금을 지급했습니다.

배당수익률은 0.89% 수준으로, 다가오는 배당락일(배당기준일)은 2024년 7월 29일이며, 배당일은 2024년 8월 7일로 예정되어 있습니다.

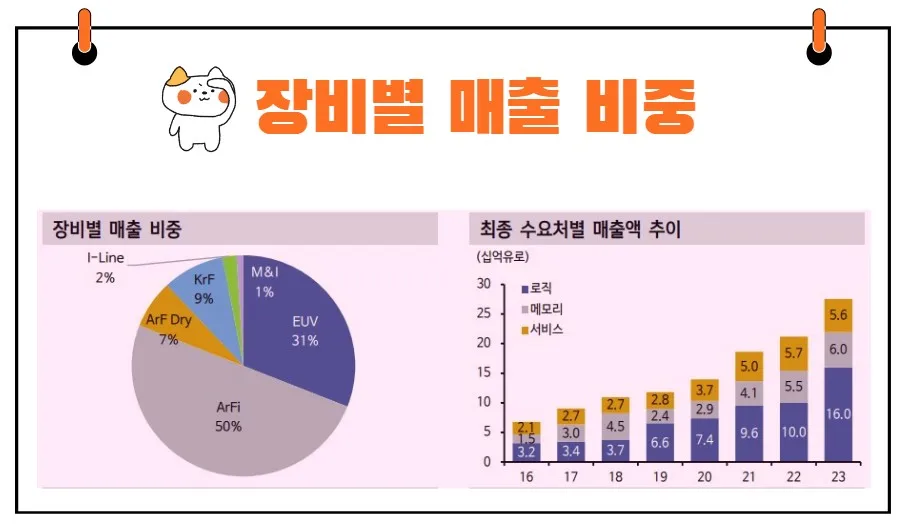

리소그래피 시스템이란?

리소그래피는 반도체 제조 공정에서 핵심적인 기술로, 빛을 사용하여 반도체 웨이퍼에 미세한 회로 패턴을 그리는 과정입니다.

ASML은 이 분야에서 세계적인 선두주자로 자리 잡고 있습니다.

ASML의 주요 제품인 TWINSCAN 시스템은 반도체 제조의 중요한 부분을 차지합니다.

이 시스템은 수은 램프를 광원으로 사용하는 i-line 리소그래피 시스템과 크립톤 플루오라이드(KrF) 및 아르곤 플루오라이드(ArF) 광원을 사용하는 TWINSCAN 시스템으로 나뉩니다.

또한, TWINSCAN 침지 시스템은 기존의 리소그래피 시스템보다 더욱 높은 해상도를 제공합니다.

최근 실적 분석

ASML의 2024년 2분기 실적은 시장의 기대를 뛰어넘었습니다.

매출액은 €6.24억 유로로 전 분기 대비 18% 증가했고, 전년 동기 대비 10% 감소했습니다.

영업이익은 €1.83억 유로로 전 분기 대비 32% 증가했으나, 전년 동기 대비 19% 감소했습니다.

이는 시장 컨센서스인 매출액 €6.0억 유로와 영업이익 €1.69억 유로를 상회하는 수치입니다.

시스템 매출액은 메모리와 로직 부문에서 각각 €2.19억 유로(+49% QoQ)와 €2.57억 유로(+3% QoQ)를 기록하며 전반적인 회복세를 보였습니다.

특히 메모리 부문에서는 DDR5와 HBM 등의 DRAM 공정 전환 영향이 컸습니다.

EUV(극자외선) 리소그래피 장비는 ASML의 핵심 제품으로, 고해상도의 미세 회로를 제작하는 데 사용됩니다.

EUV 장비의 판매는 전분기 대비 감소했지만, 서비스 매출 증가와 이머전 장비 수요 확대가 실적을 견인했습니다.

국가별 매출 비중에서는 중국이 49%로 가장 큰 비중을 차지하고 있으며, 한국과 대만이 각각 28%, 11%로 뒤를 잇고 있습니다.

신규 수주액은 €55.7억 유로로 전분기 대비 54.2%, 전년 동기 대비 23.7% 증가했습니다.

3Q24 가이던스 및 연간 전망

ASML의 3Q24 가이던스는 매출액 €6.707.30억 유로, 영업이익 €1.952.33억 유로로 제시되었으나, 시장 컨센서스인 매출액 €7.46억 유로와 영업이익 €2.44억 유로를 하회했습니다.

그러나 4분기 매출액이 €9억 유로를 넘어설 것이라는 전망을 공유하며, 2024년 연간 가이던스를 유지했습니다.

ASML은 2025년 반도체 업계의 강한 업 사이클을 예상하며, 자사의 2025년 매출액 가이던스를 €30~40억 유로로 제시했습니다.

이는 메모리와 로직 부문 모두에서 HBM 수요 확대에 따른 웨이퍼 수요 증가가 예상되기 때문입니다.

HBM 수요 증가와 공급 부족

HBM(High Bandwidth Memory)은 고대역폭 메모리로, 고성능 컴퓨팅에 필요한 메모리 기술입니다.

ASML은 HBM 수요 증가에 따라 메모리 용량 부족 가능성을 언급했습니다.

이는 메모리 업황의 회복 시 더 많은 설비 투자가 필요함을 의미합니다.

특히 삼성전자는 올 하반기 NVIDIA에 HBM3e를 공급할 예정이며, 이에 따른 용량 부족으로 범용 DRAM 가격 상승이 예상됩니다.

이는 반도체 업종에 대한 비중 확대를 유지하는 데 긍정적인 요인입니다.

규제 강화 가능성과 주가 변동성

ASML의 주가는 규제 강화 가능성에 따라 변동성이 확대될 수 있습니다.

그러나 ASML의 실적은 여전히 양호하며, 로직향 수주 회복과 EUV 수요 증가로 신규 수주가 증가하고 있습니다.

주요 고객사인 TSMC의 선단 공정에 대한 자본 지출 증가로 하반기 수주 모멘텀은 여전히 강할 것으로 보입니다.

ASML 목표주가

ASML에 대해 투자의견을 제시한 애널리스트 39인 가운데 30인은 매수, 8인은 중립, 1인은 매도의견을 내놨습니다.

평균 목표주가는 1057.93달러로 현재주가 대비 약 15.57% 상승여력이 있다는 평가입니다.

최고 목표주가는 1291달러 최저는 827달러입니다.

주가 전망

ASML의 주가는 반도체 업계의 전반적인 흐름과 밀접한 관련이 있습니다.

실적이 양호하게 유지되고 있으며, 특히 EUV 장비 수요가 계속해서 증가하고 있습니다.

ASML의 2025년 매출 목표는 €30~40억 유로로, 분기당 약 €35억 유로의 수주가 필요합니다.

이는 충분히 실현 가능한 수준으로 보입니다.

투자와 관련된 속담 중 "시장의 흐름을 따르라"는 말이 있습니다.

이는 ASML과 같은 반도체 장비 회사의 경우 특히 적용됩니다. 반도체 업계의 사이클을 잘 이해하고, 시장의 흐름을 파악하여 투자 결정을 내리는 것이 중요합니다.

ASML의 주가는 마치 거대한 나무와 같습니다.

나무는 계절에 따라 성장과 휴면을 반복하며, 날씨와 환경에 따라 잎이 피고 지는 변화를 겪습니다.

ASML 역시 반도체 업계의 변화와 규제의 영향을 받으며, 주가는 이러한 변화에 따라 오르내릴 것입니다.

결론

ASML은 반도체 장비 시장에서 확고한 위치를 차지하고 있으며, EUV 리소그래피 장비의 수요 증가와 HBM 수요 확대에 따라 긍정적인 주가 전망을 기대할 수 있습니다.

그러나 규제 강화 가능성과 같은 단기적인 변동성 요인도 고려해야 합니다.

투자자는 ASML의 실적과 시장 동향을 주의 깊게 관찰하며, 장기적인 성장 가능성에 주목하는 것이 중요합니다.