현대자동차는 1967년 12월에 설립되어 1974년 6월 28일에 유가증권시장에 상장된 대한민국의 대표적인 자동차 제조업체입니다.

소형 SUV인 코나, 대형 SUV인 팰리세이드, 고급차 라인업인 제네시스 G80 및 GV80, 그리고 친환경 차량인 수소전기차 넥소 등을 출시하며 시장에서 강력한 존재감을 유지하고 있습니다.

현재 현대자동차그룹에는 현대자동차를 포함해 국내 53개의 계열회사가 소속되어 있으며, 전 세계적으로 영향력을 확대하고 있습니다.

이 글을 통해 현대자동차의 최근 실적과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 분석해 보도록 하겠습니다.

목차

- 주가 흐름 및 상승 모멘텀

- 현대차 배당금 추이

- 최근 실적 분석

- 하반기 실적 전망 및 모멘텀

- 현대차 목표주가

- 주가 전망

- 결론

주가 흐름 및 상승 모멘텀

2024년 들어 현대차의 성과는 두드러집니다.

2024년 현재까지 현대차의 KOSPI 대비 상대주가 수익률은 24% 상승하며 강력한 상승세를 보이고 있습니다.

현대차의 성공 요인 중 하나는 신규 주주가치 개선안에 대한 기대감입니다.

최근 몇 년간 이어진 호실적에도 불구하고 시장에서는 지속 가능성에 대한 우려가 있었습니다.

그러나 지속적인 호실적은 결국 주주가치 제고 방 안으로 이어졌습니다.

현대차는 연초부터 정부 정책에 부응하는 새로운 주주가치 제고 방안을 고민해 왔으며, 이제 그 발표가 임박했습니다.

현대차 배당금 추이

현대차는 2023년 결산을 통해 보통주 1주당 1만 1400원의 배당금을 지급했습니다.

배당수익률은 5.6%이며, 배당성향은 25.07% 수준입니다.

<현대차 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 5000원 | 7000원 | 1만 1400원 |

| 시가배당률 | 2.39% | 4.64% | 5.6% |

| 배당성향 | 26.32% | 24.85% | 25.07% |

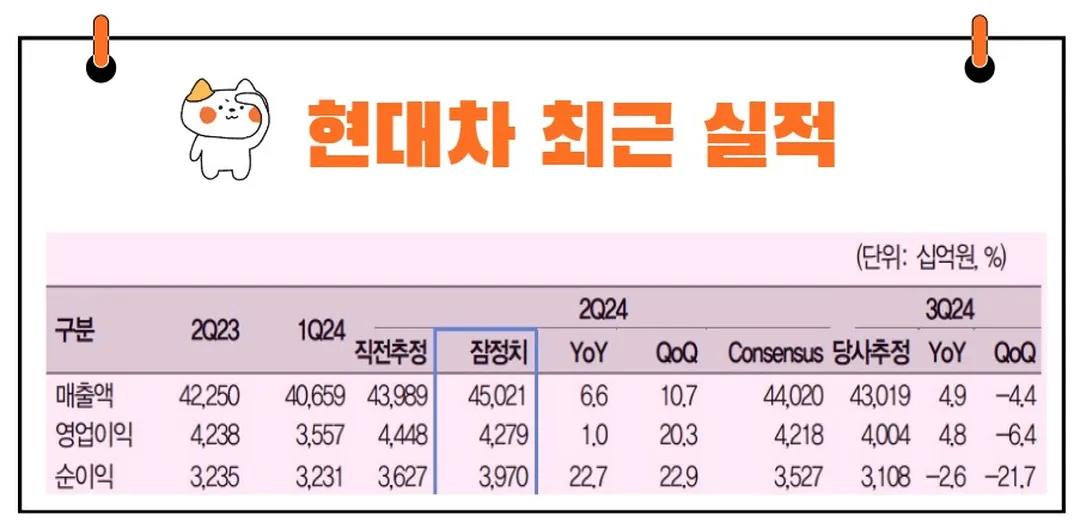

최근 실적 분석

2024년 2분기 실적을 살펴보면, 매출, 영업이익, 지배주주 순이익 모두 전년 동기 대비 각각 7%, 1%, 23% 증가하며 컨센서스를 각각 2%, 2%, 14% 초과했습니다.

이러한 성과는 현대차가 역대 최대 분기 실적을 기록하는데 일조했으며, 시장의 기대를 충족시켰습니다.

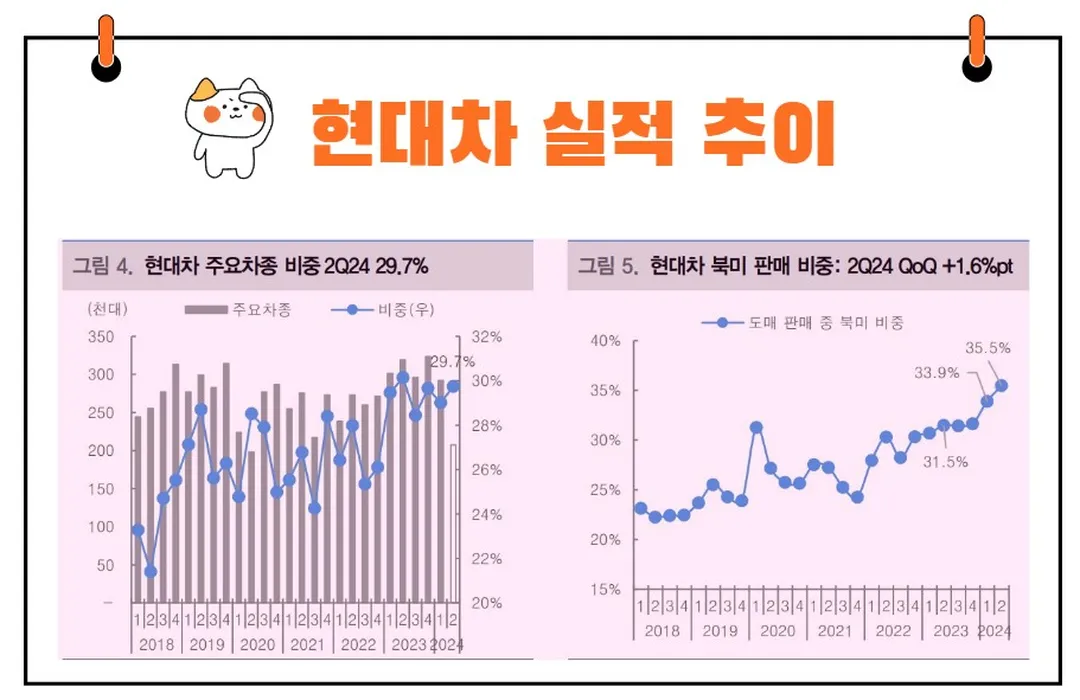

하반기 실적 전망 및 모멘텀

현대차의 2024년 연간 매출은 174조 원, 영업이익은 16조 원, 영업이익률은 9.1%로 예상됩니다.

상반기와 하반기의 영업이익은 각각 7.8조 원, 8.0조 원으로 전망되며, 상반기 대비 하반기의 실적 모멘텀이 강화되기는 어렵지만, 다양한 이벤트 모멘텀이 주가에 긍정적인 영향을 미칠 것으로 보입니다.

특히, 8월 28일에 열리는 CEO Investor Day에서는 자사주 매입, 중장기 주주환원정책 가이던스, 북미 메타플랜트 생산계획 등이 발표될 예정입니다.

또한, 인도 법인의 IPO가 2024년 내에 진행될 예정으로, 인도 시장에서의 소형 SUV 판매 호조와 함께 현대차의 성장 모멘텀이 부각될 것입니다.

현대차 목표주가

현대차에 대해 투자아이디어를 제시한 애널리스트들의 목표주가 평균은 35만 2273원입니다.

이는 현재주가 대비 약 41.08% 상승여력이 있다는 평가입니다.

* 현대차 최신 목표주가 분석 리포트 바로가기

<현대차 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 35만 2273원 | 35만 4286원 | |

| LS증권 | 2024/7/29 | 38만원 | 38만원 |

| 한국투자증권 | 2024/7/26 | 33만원 | 33만원 |

| 미래에셋증권 | 2024/7/26 | 38만 5000원 | 38만 5000원 |

| NH투자증권 | 2024/7/26 | 31만원 | 31만원 |

| 한화투자증권 | 2024/7/26 | 36만 5000원 | 36만 5000원 |

| DS투자증권 | 2024/7/26 | 34만원 | 34만원 |

| 상상인증권 | 2024/7/26 | 35만원 | 35만원 |

| 대신증권 | 2024/7/26 | 40만원 | 40만원 |

주가 전망

현대차의 투자의견은 매수, 목표주가는 40만 원으로 제시합니다.

목표주가는 2024~2025년 예상 주당순이익(EPS) 5만 1630원에 목표 주가수익비율(PER) 7.6배를 적용한 것입니다.

현대차 주가는 2024년 상반기 동안 45% 상승한 후, 7월에 15% 하락했습니다.

이는 높은 실적 기대감 조정과 하반기 업황 우려 때문으로 분석됩니다.

하지만 양호한 2분기 실적과 하반기 이벤트 모멘텀이 반영되면 주가가 반등할 가능성이 큽니다.

하반기에는 자동차 업종의 수요 둔화와 경쟁 심화 가능성에 대비할 필요가 있지만, 이벤트 모멘텀과 저렴한 밸류에이션을 고려할 때 여전히 매수 관점에서 접근할 필요가 있습니다.

또한, 미국 딜러와의 소송 우려와 트럼프 전 대통령의 재선 가능성으로 인한 관세 인상 우려가 있지만, 현대차의 확대된 현지 생산거점으로 인한 수혜 가능성도 존재합니다.

이러한 복잡한 장기 변수보다 단기적으로 확실한 이벤트에 주목하는 것이 중요합니다.

비유하자면, 현대차는 마치 거대한 나무와 같습니다. 이 나무는 오랜 시간 동안 깊은 뿌리를 내리고 성장해 왔으며, 이제는 그 뿌리에서부터 나오는 에너지를 바탕으로 새로운 가지를 뻗어가고 있습니다.

주주가치 제고 방안과 인도 IPO는 이 나무가 더 높은 곳으로 뻗어가는 새로운 가지가 될 것입니다.

결론

“투자는 인내심을 시험하는 예술이다”라는 명언처럼, 현대차의 주가 전망도 인내심을 가지고 지켜보아야 합니다.

단기적인 변동성보다는 장기적인 성장 가능성에 주목하며, 현대차의 강력한 실적과 이벤트 모멘텀을 믿고 투자하는 것이 중요합니다.

주가는 때로는 바람에 흔들리지만, 뿌리가 깊고 튼튼한 나무는 결국 더 크게 자랄 것입니다.

현대차는 앞으로도 지속 가능한 성장과 주주가치 제고를 위해 끊임없이 노력할 것입니다.

투자자들은 이러한 현대차의 노력과 시장의 기대감을 반영하여 신중한 투자 결정을 내릴 필요가 있습니다.

현대차의 미래는 밝으며, 주가는 장기적으로 긍정적인 방향으로 나아갈 가능성이 큽니다.