에스티팜은 2008년 8월 18일 유켐 주식회사로 설립되어, 2010년 9월 30일 삼천리제약을 흡수 합병하면서 현재의 이름으로 변경되었습니다.

주요 제품은 신약 원료의약품으로, RNA 치료제의 주원료인 올리고, 저분자 신약 CDMO, 제네릭 CMO 사업 그리고 자체 신약 개발 등으로 사업 영역을 나누고 있습니다.

특히 올리고핵산치료제가 희귀 질환에서 만성질환으로 개발 영역이 확장되면서 올리고 원료의 수요가 증가하고 있습니다.

이 글을 통해 에스티팜의 최근 실적과 배당금 추이를 살펴보고 향후 목표주가 전망에 대해 알아보도록 하겠습니다.

목차

- 에스티팜 주가 흐름

- 에스티팜 배당금 추이

- 최근 실적 분석 및 향후 전망

- 주가 상승 모멘텀

- 에스티팜 목표주가

- 주가 전망

에스티팜 주가 흐름

에스티팜의 지난 1년간 주가 흐름은 전반적으로 V자 반등을 보여주고 있습니다.

올해 1월 19일 52주 최저가인 5만 9900원까지 하락했던 주가는 올해 6월 11일 최고가인 11만 2700원까지 상승했습니다.

이후 일부 조정을 거쳐 9만 3000원 대에 거래되고 있습니다.

에스티팜 배당금 추이

에스티팜은 2023년 결산을 통해 보통주 1주당 500원의 배당금을 지급했습니다.

배당수익률은 0.74%이며, 배당성향은 48.03% 수준입니다.

한편, 회사는 2021년부터 500원의 배당금을 지급했습니다.

<에스티팜 3년간 배당금>

| 비고 | 2021년 | 2022년 | 2023년 |

| 주당배당금 | 500원 | 500원 | 500원 |

| 시가배당률 | 0.36% | 0.57% | 0.74% |

| 배당성향 | 283.94% | 52.25% | 48.03% |

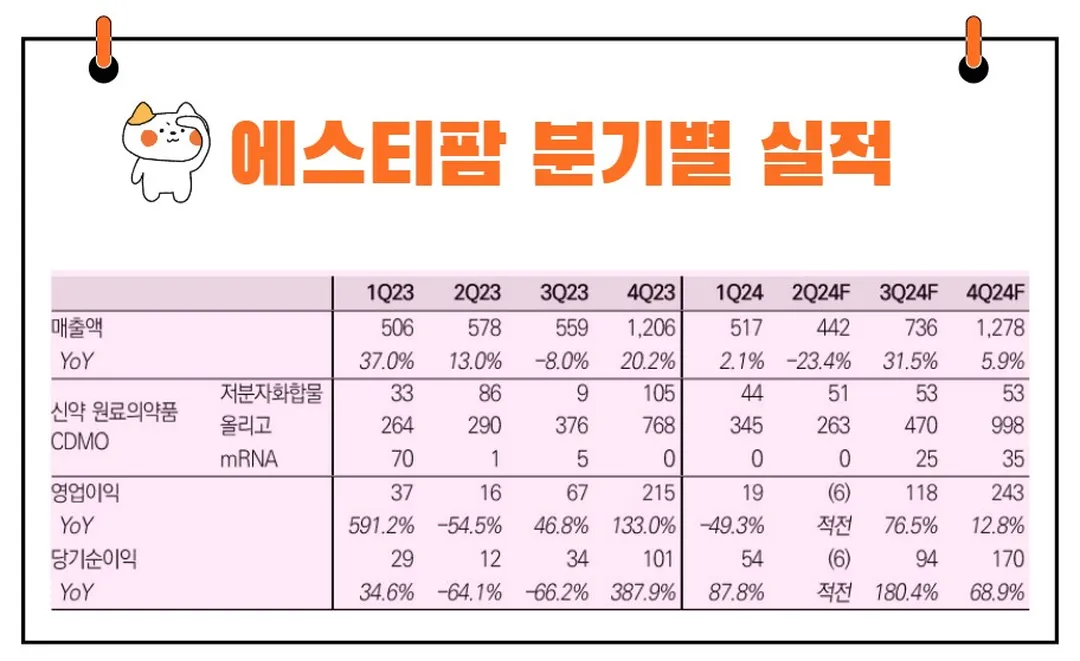

최근 실적 분석

2024년 1분기 에스티팜의 연결기준 매출액은 전년 동기 대비 2.1% 증가한 반면, 영업이익은 49.3% 감소하고 당기순이익은 64.6% 증가했습니다.

매출액 증가에도 불구하고 매출원가가 27.8% 증가하면서 영업이익이 감소한 것입니다.

그러나 미국 FDA로부터 최고등급의 cGMP 인증을 받으면서 고지혈증 치료제 올리고 신약의 상업화 물량을 본격적으로 수출할 수 있게 되었고, 임상 중인 올리고 신약들도 후기 임상 단계로 순조롭게 진행되고 있습니다.

향후 실적 전망

2024년 2분기 에스티팜의 실적 전망은 매출액 442억 원(-23.4% YoY), 영업손실 6억 원(적전 YoY)으로 예상됩니다.

이는 시장 기대치(컨센서스 매출액 607억 원, 영업이익 46억 원)를 하회하는 수치입니다.

올리고뉴클레오타이드 CDMO 매출이 전년 동기 대비 9.5% 감소한 263억 원으로 예상되는데, 이는 수출물량 감소에 기인합니다.

그러나 하반기 매출액이 쏠림 현상을 보이며 2024년 연간 매출액은 2,973억 원(+4.6% YoY), 영업이익 373억 원(+11.3% YoY)을 달성할 가능성이 높습니다.

이에 따라 목표 주가는 기존과 동일하게 12만 원, 매수 의견을 유지하였습니다.

에스티팜의 현재 주가는 PER(주가수익비율) 50.6배로 거래되고 있으며, 목표 주가 12만 원은 PER 75.7배입니다.

이는 국내 CDMO 산업 평균 PER 72.2배와 에스티팜의 2년간 평균 PER 78.3배에 부합하는 수준입니다.

주가 상승 모멘텀

에스티팜의 주가 상승 모멘텀은 신규 수주에 달려 있습니다.

예를 들어, 2024년 6월 16일 Geron의 골수이형성증후군(MDS) 치료제 라이텔로(Rytelo)가 FDA 승인을 받았습니다.

Evaluate Pharma에 따르면 라이텔로의 2030년 매출액은 13억 달러에 이를 것으로 예상됩니다.

라이텔로의 시장 출시는 지연되고 있으나, 출시 시점에 추가 수주가 예상됩니다.

마진이 높은 라이텔로 CDMO의 비중이 높아지면 이익률 개선에 기여할 것입니다.

또한, 2024년 1분기 노바티스의 고지혈증 치료제 렉비오(Lekvio) 매출은 전년 동기 대비 136% 성장한 1.5억 달러를 기록했습니다.

렉비오 판매 허가 국가가 늘어나면서 연간 7억 달러 이상의 매출이 가능할 것으로 보이며, 이에 따른 추가 수주도 기대됩니다.

미국의 생물보안법이 하원 규칙위원회 국방수권법 개정안에 포함되지 않았지만, 신약 개발사의 입장에서는 여전히 중국 CDMO에 신규 수주를 맡기는 것이 리스크일 수 있습니다.

특히 올리고뉴클레오타이드 CDMO는 신약 개발이 활발하게 이루어지고 있어 신규 수주가 많을 것으로 예상되는 분야입니다.

신규 수주에 대한 기대감은 여전히 유효하며, 이는 주가 상승의 트리거가 될 것입니다.

에스티팜 목표주가

에스티팜에 대해 투자의견을 제시한 애널리스트들의 목표주가 평균은 11만 8857원입니다.

이는 현재주가 대비 약 27.66% 상승여력이 있다는 평가입니다.

<에스티팜 기관별 목표주가>

| 추정기관 | 추정일자 | 목표주가 | 직전 목표주가 |

| 컨센서스 | 11만 8857원 | 11만 1429원 | |

| 다올투자증권 | 2024/7/15 | 12만원 | 12만원 |

| 상상인증권 | 2024/7/8 | 13만원 | 13만원 |

| 유진투자증권 | 2024/7/2 | 10만원 | 10만원 |

| 유안타증권 | 2024/6/26 | 11만 2000원 | 10만원 |

| LS증권 | 2024/6/25 | 13만원 | 13만원 |

| 삼성증권 | 2024/6/13 | 12만원 | 10만원 |

| 미래에셋증권 | 2024/5/13 | 12만원 | 10만원 |

주가 전망

투자의 세계는 마치 항해와 같습니다.

바람과 물결에 따라 배의 항로가 변동될 수 있지만, 목적지를 향한 확고한 나침반을 가지고 있다면 결국 목표에 도달할 수 있습니다.

에스티팜의 경우, 올리고 신약 개발과 CDMO 사업의 확장을 통한 견고한 사업 기반이 나침반 역할을 하고 있습니다.

"위험을 감수하지 않는다면, 아무것도 얻을 수 없다"는 격언처럼, 에스티팜의 향후 성장 가능성에 대한 믿음이 중요합니다.

신규 수주와 신약 개발의 성과가 주가에 긍정적인 영향을 미칠 것이며, 이는 투자자들에게 큰 수익을 안겨줄 가능성이 큽니다.

결론적으로, 에스티팜은 탄탄한 신약 개발 파이프라인과 CDMO 사업 확장으로 인해 향후 긍정적인 주가 상승 모멘텀을 가지고 있습니다.

주가 전망은 신약 개발 성과와 신규 수주 상황에 따라 변동될 수 있지만, 장기적인 관점에서의 성장 가능성은 매우 높습니다.

투자자들은 이러한 가능성을 염두에 두고 에스티팜을 주의 깊게 살펴볼 필요가 있습니다.